Вопросы по «ЭКОНОМИКЕ ОРГАНИЗАЦИИ»

Структура национальной экономики по видам экономической деятельности: показатели, факторы ее определяющие.

Структура национальной экономики – это совокупность исторически сложившихся устойчивых, способных к воспроизводству функциональных взаимосвязей между различными единицами национальной экономики.

Различают несколько видов структуры: воспроизводственную, социальную, отраслевую, территориальную структуры, а также инфраструктуру.

Воспроизводственная структура характеризует деление национальной экономики на наиболее массовые виды экономических субъектов, которые воспроизводят определенные группы товаров(организации, государство).

Социальная структура национальной экономики означает деление ее на такие совокупности социально-экономических единиц, которые объединены определенными социально-экономическими отношениями(по группам населения, по видам труда).

Видовая структура – деление нац.экономики на виды экономической деятельности.

В 2011 с целью обеспечения междунар.сопоставимости статистических показателей РБ перешла от учета отраслей экономики к видам экономической деятельности (ОКЭД)- предназн.для хар-ки структуры эк-ки РБ и в его составе выделяются 4 уровня: разделы, подразделы, группы и классы видов экономической деятельности.

Вид экономической деятельности – это процесс, когда материальные ресурсы, оборудование, труд и технология сочетаются таким образом, что это приводит к получению однородного набора продукции, товара или услуг.

Классификация видов экономической деятельности в ОКЭД выполняется по уровням:

1) секции – 17 секций или видов экон.деят-ти (с/х, охота, лесное хоз-во, рыболовство, промыш-ть и т.д.)

2) разделы – представлен разделами с 1 по 99

3) группы – группы по ОКЭД сформированы в соответствии с характером производимых товаров и услуг, видов их использования, с организацией произ-ва и др.

4) классы – сформированы в соответствии с видом товаров и услуг составляющих основную долю продукции

5) подклассы

Показатели, хар-щие структуру нац.эк-ки:

1) количественные - объем выпускаемой продукции

2) показ-ли, характеризующие структурные сдвиги – удельный вес

Показ-ли, отражающие производственные связи между видами производств

Факторы, оказывающие влияние на структуру нац.эк-ки:

- НТП

- темпы развития нац.экономики

- формы общественной организации производства

- хар-р сырьевых ресурсов страны

- рост благосостояния и культурного уровня населения

- менталитет населения и т.д.

Преимущества:

- рост объемов производства

- увеличение производительности труда

- создание условий для применения высоко производимой техники и обод-ия

Специализация производства – такая форма организации, при которой происходит сосредоточение выпуска однородной продукции в отдельных организациях или самостоятельных видах деятельности.

Формы специализации производства: предметная, подетальная, технологическая, специально-вспомогательная.

Система показателей:

1.Удельный вес продукции, произведенной специализированной организацией в общем объеме производства этого вида продукции;

2.Удельный вес продукции, произведенной специализированной организацией в общем выпуске продукции в конкретном виде деятельности;

3.Широта номенклатуры и ассортимента выпускаемой продукции;

4.Количество организаций или структур, подразделений, занятых выполнением определенного вида продукции.

Кооперирование производства – система длительных производственных связей между организациями, совместно изготавливающ. одну продукцию, но сохраняющими свою хоз. самостоятельность.

Формы кооперирования: предметное, подетальное, технологическое или стадийное.

Показатели кооперирования:

1.Доля кооперируемых поставок в общей стоимости используемых полуфабрикатов.

2.Доля кооперируемых поставок в общей себестоимости.

3.Доля кооперируемых поставок в общей стоимости произведенной продукции.

4.Количество кооперирующихся организаций.

Экономическая эффективность специализации и кооперирования проявляется в следующем: увеличение однородности выпускаемой продукции позволяет использовать высокопроизводительное оборудование, специализация приводит к росту уровня механизации и автоматизации, специализация способствует росту производительности труда, повышает качество выпускаемой продукции, приводит к снижению издержек производства.

Комбинирование производства – объединение в однородной организации разнородных производств, связанных между собой технически, экономически и организационно.

Формы:

1.комбинирование, основанное на последовательности соединения стадий переработки сырья;

2.основывается на комплексном использовании сырья;

3.основывается на использовании всех отходов производства.

Показатели комбинирования:

1.доля продукции, произведенной в результате комбинирования производства в общем объеме выпуска продукции в организации.

2.степень полезного извлечения компонентов из используемого сырья.

3.количество перерабатываемого сырья.

4.количество стадий или видов производств, охватываемых комбинатом.

5.доля комбинатов в общей численности организаций и в отдельных видах деятельности или в нац. экономики в целом.

Экономический эффект комбинирования: оно создаёт благоприятные условия для рационального использования природных ресурсов, сокращения капитальных затрат; позволяет более полно использовать сырьё, топливо, отходы; способствую повышению производительности труда, снижению себестоимости продукции и сокращению транспортных расходов по перевозке сырья и материалов.

Диверсификация производства – расширение ассортимента и номенклатуры выпускаемой продукции в рамках одной организации, переориентация рынков сбыта, освоение новых видов производств с целью повышения эффективности производства. Она делится на 2 типа: связанная и несвязанная.

Связанная – новая область деятельность компании, связанная с существующими областями бизнеса. Несвязанная – новая область деятельности, не имеющая очевидных связей с существующими сферами бизнеса.

7. Персонал организации: сущность, состав, структура, планирование потребности.

Персонал организации – это работники, прошедшие специальную подготовку, имеющие опыт и навыки в труде и занятые в организации.

Структура персонала организации - совокупность отдельных групп работников, объединенных по какому-либо признаку.

Все работники предприятия делятся на две группы:

- промышленно-производственный персонал, занятый производством и его обслуживанием (персонал основной деят-ти);

- непромышленный персонал, занятый в основном в социальной сфере деятельности предприятия (не основной деят-ти).

В зависимости от вида деят-ти:

А) рабочие - это работники, непосредственно занятые производством продукции (услуг), ремонтом, перемещением грузов и т.п. К ним также относятся уборщицы, дворники, гардеробщики, охранники.

Б) Руководители - работники, занимающие должности руководителей предприятий и их структурных подразделений (функциональных служб), а также их заместители.

В) Специалисты – работники, выполняющие инженерно-технические, экономические и другие функции. К ним относятся инженеры, экономисты, бухгалтеры, социологи, юрисконсульты, нормировщики, техники и др.

Г) Другие служащие - это работники, осуществл. подготовку и оформление документов (делопроизводители, кассиры, агенты, архивариусы).

Линейный

Нелинейный

а) метод суммы чисел лет;

б) метод уменьшающего остатка с коэффициентом ускорения до 2,5.

Производительный способ

По объектам, используемым в предпринимательской деятельности, амортизация может начисляться линейным, нелинейным или производительным способами. По объектам, не используемым в предпринимательской деятельности – только линейным.

Линейный способ заключается в равномерном (по годам) начислении амортизации в течение всего нормативного срока службы или срока полезного использования объекта ОС.

На(норма амортизации)= 1/(Нормативный срок службы)*100%;

А= (На*ПС,ВС) /100, ПС,ВС – первоначальная или восстановительная стоимость.

При нелинейном способе (не равномерное начисление) используются следующие методы: прямой метод суммы чисел лет, обратный метод суммы чисел лет и метод уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раза. Нормы начисления амортизации в первом и каждом из последующих лет срока применения нелинейного способа могут быть различными.

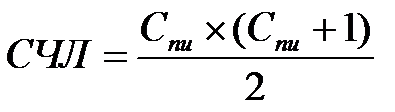

Прямой метод суммы чисел лет заключается в определении годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и нематериальных активов и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

,

,

где СЧЛ – сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта;

Спи – выбранный организацией самостоятельно срок полезного использования объекта.

Обратный метод суммы чисел лет заключается в определении годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и отношения, в числителе которого – разность срока полезного использования и числа лет, остающихся до конца срока полезного использования объекта, увеличенная на 1, а в знаменателе – сумма чисел лет срока полезного использования.

Годовая сумма амортизационных отчислений определяется по формуле:

где Агод . – годовая сумма амортизационных отчислений;

АС – амортизируемая стоимость основных средств;

Сопи – число лет, остающихся до конца срока полезного использования объекта;

СЧЛ – сумма чисел лет.

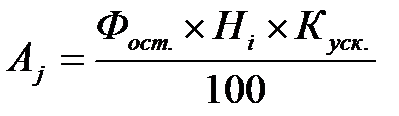

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года остаточной стоимости основных средств и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения, принятого организацией.

При этом сумма начисленной в j -том году амортизации будет рассчитана следующим образом:

,

,

где Фост. – остаточная стоимость объекта основных средств, руб.;

Н i – норма амортизации по i -тому объекту основных средств, %;

Куск .– применяемый предприятием коэффициент ускорения, но не более 2,5.

Производительный способ начисления амортизации позволяет начислять амортизационные отчисления в зависимости от объема произведенной с их участием продукции либо от степени эксплуатации этих объектов.

При производительном способе начисления амортизации амортизационные отчисления рассчитываются следующим образом:

,

,

где ВПфакт – фактический выпуск продукции за отчетный период;

Ф – стоимость объекта основных средств;

ВПпрогн – выпуск продукции прогнозируемый.

Ускоренная амортизация позволяет:

- ускорить процесс обновления активной части основных производственных фондов на предприятии;

- накопить достаточные средства для технического перевооружения и реконструкции производства;

- уменьшить налог на прибыль;

- избежать морального и физического износа активной части ОПФ, т.е. поддерживать их на высоком техническом уровне, что в свою очередь, создаст хорошую основу для увеличения объема производства, выпуска более качественной продукции и снижения ее себестоимости.

План производства включает:

а) Расчет производственной мощности (входящей, исходящей, среднегодовой);

б) Расчет численности персонала;

в) Расчет фактической заработной платы персонала;

г) Расчет сметы затрат на производство;

д) Расчет себестоимости товарной продукции;

е) Расчет калькуляции себестоимости продукции (услуг);

ж) Расчет цены;

з) Расчет валовой, товарной и реализованной продукции.

Сущность, элементы тарифной системы. Планирование средств на оплату труда.

Тарифная система оплаты труда – совокупность нормативов, позволяющих регулировать и дифференцировать заработную плату рабочих и служащих в зависимости от квалификации, характера и условий труда, видов производства, отрасли народного хозяйства и регионов.

Тарифная система оплаты труда состоит из:

4. Единого тарифно-квалифицированного справочника работ и профессий рабочих (ЕТКС).

5. Тарифных сеток.

6. Ставки первого разряда.

Тарифно-квалификационные справочники представляют собой сборники тарифно-квалификационных характеристик профессий и служат для определения квалификации рабочих (установления им того или иного разряда) и тарификации работ (отнесения их к соответствующему разряду тарифной сетки).

Тарифно-квалификационные характеристики, включенные в ЕТКС, состоят из трех разделов. В первом дается характеристика работ, которые должен выполнять рабочий данной квалификации, во втором – устанавливается, что должен знать рабочий для успешного выполнения работы данной квалификации, в третьем – приводятся наиболее типичные работы по каждой профессии и разряду.

Важным элементом тарифной системы оплаты труда является тарифная сетка. Она состоит из определенного количества разрядов, каждому из которых соответствует свой тарифный коэффициент.

Третьим элементом тарифной системы являются тарифные ставки первого разряда, которые определяют минимальную оплату за выполнение простейших работ, зная тарифную ставку 1-ого разряда и тарифные коэффциенты, можно определить тарифную ставку любого разряда:

Тст. n -ого = Тст.1-ого × Ктар.n-ого.

На некоторых предприятиях стали применяться бестарифные системы оплаты труда, т. е. устанавливаются коэффициенты, показывающие соотношение оплаты i -гo работника и минимального размера оплаты труда.

Методы планирования средств на оплату труда:

1)Нормативный метод планирования оплаты труда. При заключении коллективного договора между коллективом работающих и администрацией предприятия до коллектива доводится норматив заработной платы для определения фонда оплаты. Норматив определяется исходя из действующих прогрессивных норм труда, сдельных расценок, тарифных ставок рабочих-повременщиков и должностных окладов с учетом доплат за условия, интенсивность труда, отнесенных на единицу продукции, выраженную в натуральных, стоимостных или трудовых показателях. Зная норматив заработной платы на единицу продукции и запланированный объем выпуска, определяют плановую величину фонда оплаты труда.

2) Укрупненный метод планирования затрат на оплату труда. Суть его заключается в том, что фонд оплаты определяется путем умножения плановой численности работников на среднюю заработную плату.Что касается средней заработной платы, то она может определяться либо исходя из уровня базового периода и прироста ее величины, устанавливаемого в коллективном договоре на плановый период, либо исходя из уровня средней заработной платы группы родственных предприятий, с корректировкой на качество и индивидуальные результаты деятельности данного предприятия, а также с учетом ожидаемой инфляции.

3) Метод детальных расчетов величины оплаты труда. Этот метод использует сложившуюся практику планирования различных видов заработной платы: часового фонда, дневного, месячного (годового) фондов заработной платы.

Вопросы по «Менеджменту»

Виды орг-ции:

1. По видам деятельности: 17 секций

2. По способу воздействия и хар-ров используемого исходного сырья: - добывающие,

- обрабатывающие, - оказывающие услуги;

3. По форме собственности: - государственные (республиканские, коммунальные); - частные (смешанная, единоличная, коллективная);

4. По организационно-правовому статусу: - организации товарищества (полные, коммандитные); - орг-ции общества (ООО, ОДО, ОАО, ЗАО); - производственные кооперативы;

- унитарные предприятия.

5. По цели деятельности: - коммерческие (получение прибыли – концерн, трест, холдинг);

-некоммерческие (потреб.кооперативы, общественные и религиозные орг-ции, фонды)

6. По участию иностранного капитала: - совместные (1 иностранец); - иностранные (учредитель иностранный); - зарубежные (наш капитал за рубежом).

7. По устойчивости производственного процесса во времени: сезонные и несезонные.

Жизненный цикл орг-ции:

1. Зарождение – изучение потребительского спроса, сбор и анализ деятельности конкурентов. На этом этапе возможно привлечения дополнительно внешних и внутренних ресурсов для роста, следует рационально организовать управленческий процесс (расстановка кадров, распределение ответственности, контроль, мотивация, планирование);

2. Рост - активно производить товары и услуги. На этом этапе решаются социальные проблемы коллектива, удовлетворенность персонала. Создаются условия для устойчивого роста, обеспечение высокого кач-ва товаров и услуг, внедрение прогрессивных структур управления, новых информационных технологий.

3. Зрелость - когда продукция пользуется мах спросом. На этом этапе нужно следить за конъюнктурой рынка, позициями конкурентов, оценивается конкурентоспособность своего пред-я и своей прод-ции, повышается производительность труда и совершенствуется орг-ция управления.

4. Спад(реорганизация и реструктуризация) – обновление произ-ва, кадров, товара, модернизация.

5. Санация – финансовое оздоровление орг-ции, которое наступает при угрозе экономической несостоятельности.

6. Ликвидация.

Внутренние перемены – это ситуационные факторы внутри орг-ции, которые в основном являются контролируемыми и регулируемыми.

Внутренняя среда – взаимосвязанная совокупность элементов, выделенная из внешней среды и объединенная единством цели и общими правилами поведения.

Св-ва внутренней среды:

1.Целостность, т.е. взаимосвязь и взаимодействие м/усоставляющими внутренней среды орг-ции;

2. Взаимодействие внутренних переменных и преобразование входящих извне ресурсов (материальных, трудовых, финансовых, инф-ных и др.);

3. Сложность, т.е. наличие во внутренней среде несколько подсистем;

4. Наличие границ, т.е. пункты обмена инф-цией, ресурсами с внешней средой;

5. Производительность (результативность), где кол-во входов <кол-во выходов.

Структура внутренней среды орг-ции:

1. Цель: желаемый результат, которого стремится добиться группа людей (получение прибыли, увеличения доли рынка, улучшение социально-психолог.климата в коллективе и др);

2. Задачи: предписанная работа или серия работ, которая должна быть выполнена заранее установленным способом в установленные заранее сроки. Задачи всегда идут с должностью, а не с конкретным человеком и описываются в должностных инструкциях.

3. Структура орг-ции – взаимоотношение уровней управления и функциональных областей (закрепление конкретных видов работы за специалистами; число лиц подчиненных одному руководителю; существование вертикальных и горизонтальных разделений труда и др.)

4. Технология – средство преобразования сырья в искомые продукты или услуги. Выделяют:

- единичное, мелкосерийное, индивидуальное;

- серийное произ-во (периодический выпуск определенных партий прод-ции. Отличается высоким технико-экономич. показателями, больше возможности снижение с/с прод-ции, т.к. ассортимент постоянный, а расходы на произ-во и освоение новых видов прод-ции относят не к одному изделию, а к их партии. Однако, при переходе на выпуск новых партий требует переналадок оборудования, обучения рабочих новым операциям, что снижает его эффективность);

- массовое или крупносерийное (применяется при изготовлении большого кол-ва изделий, которые идентичны друг другу или очень похожи);

5. Человеческие ресурсы – самая главная переменная орг-ции. Люди являются центральным фактором в любой модели управления. Каждый человек имеет свою индивидуальность (способность, предрасположенность, одаренность к выполнению конкретной работы; потребность (ощущения недостаточности чего-либо); восприятие; отношение и точка зрения; ценности (понимание что хорошо и что плохо)).

6. Организационная культура – совокупность ценностей, норм, правил, точек зрения или идей, которые сознательно или подсознательно формируют линии поведения сотрудников орг-ции (отношение персонала к клиентам в орг-ции).

Орг-ция как социотехническая система:

Орг-цию рассматривают как открытую социо-технологическую систему. Здесь на структуру и функционирования орг-ции оказывают влияние потребности сбыта, колебания цен, конкуренция. В связи с этим в данной модели на первый план выдвигаются такие вопросы как конкурентоспособность и экономичность системы. Выделяют 2 составные части социотехнической системы. Первая – технико-экономическая подсистема ориентирована на управление инвестициями и технологией. Ее задача – обеспечить условия наиболее эффективного использования технологии, оборудования. Техническая система включает не только оборудование, но и процедуры орг-ции произ-ва, разработки рабочих мест, рациональное использование производственных площадей, обучение работников передовым навыкам, повышение их квалификации. Социальная подсистема должна обеспечивать эффективную работу техническо-экономической системы. Включает все формы морального и материального стимулирования труда, стиль управления, подбор и продвижение кадров, обеспечение распределения ответственности в ходе принятия решений, эффективную систему оплату труда и премирования и др.

Выделяют 6 характеристик социотехнической системы, которые в современных условиях являются ключевыми для успеха в конкурентной борьбе и в тоже время хар-зуют уровень развития нового управленческого мышления:

- организационная философия (понимание работниками своих целей, их постоянной готовности разделить с администрацией всю полноту ответственности за результаты хозяйственной деят-ти);

- организационная структура управления (обеспечивает рабочим и служащим права относительно участия в управлении);

- новый подход к разработке рабочих мест и роли исполнителя в процессе принятия решений (появляется спрос на работников, способных выполнять широкий круг производственных операций или функций);

- новая схема размещения оборудования, которая обеспечивала ускорение материальных потоков на произ-ве.

- новые формы и методы подготовки и переподготовки кадров. Обучение должно основываться на овладении широким кругом профессий, а также приобретений знаний, дающих работникам возможность выполнять множество фун-ций, разбираться не только в производственных, но и в организационных, экономических и других аспектах своей работы, овладевать смежными специальностям и осваивать профессии будущего;

- новые критерии в оценке экономической эффективности использования современной технологии и осуществления капиталовложений в развитие произ-ва.

2. Планирование как функция менеджмента. Сущность и виды планирования. Виды управленческих работ в планировании.

Планирование – одна из общих фун-ций менеджмента (планирование, организация, мотивация, контроль) обязательных к исполнению. Управляющий должен осознавать, что любое принимаемое им решение предполагает необходимость осмысления, продумывания действий, совершение которых может привести к получению реального результата.

Планирование – представляет собой определение целей деят-ти, разработку и фиксацию перечня действий, подлежащих обязательному исполнению для их достижения. Планирование предполагает след.виды управленческих работ: -целепостановку; - фиксацию результата ч/з его количественное и качественное описание; - определения порядка осуществления планируемых действий; - распределение ресурсов; - внутреннюю координацию; - осознание и выбор орг-ных стратегий.

Виды планов:

По времени действия:

- краткосрочные (до 1 года);

- Среднесрочные (до 5 лет);

- Долгосрочные (более 5 лет).

2. По направлениям:

- социальный план;

- финансовый план;

- план по материально-техническому обеспечению;

- план произ-ва и реализации прод-ции;

- план по труду;

- план проведения ремонтных работ.

3. По тематике планирования:

- планы по сбыту, маркетингу, модернизации, работе с персоналом, финансовый план.

4. По уровню планирования: планы предприятия в целом и его структурных подразделений.

По целям:

- стратегические планы - ориентировано на долгосрочную перспективу и определяет основные направления развития хозяйствующего субъекта. Посредством стратегического планирования принимаются решения о том, как расширить деятельность в области бизнеса, создать новые сферы бизнеса, стимулировать процесс удовлетворения нужд потребителей, какие усилия следует предпринять для удовлетворения рыночного спроса, на каких рынках лучше действовать, какую продукцию выпускать или какие услуги оказывать, с какими партнерами вести бизнес и т.п.

Основная цель стратегического планирования состоит в создании потенциала для выживания предприятия в условиях динамично изменяющейся внешней и внутренней среды, порождающей неопределенность перспективы. В результате стратегического планирования предприятие ставит перспективные цели и вырабатывает средства их достижения.

- тактическое планирование – разрабатываются на небольшие сроки, и предполагает получение быстрых конкретных результатов.Такое планирование содержит конкретные результаты и представляет собой программу конкретных действий. План составляется на месяц, квартал, полгода или максимум год.

- оперативное планирование - управление текущими событиями; совокупность мер, позволяющих воздействовать на конкретные отклонения от установленных заданий производства.

Принципы планирования:

1.Общие принципы:

- принцип комплексности – охват всех сторон деят-ти орг-ции (целей, ресурсов, подразделений);

- принцип единства – разработка общего или сводного развития орг-ции;

- принцип непрерывности – сочетание стратегических, тактических и оперативных планов орг-ции, а также непрерывность процесса орг-ции;

- принцип сбалансированности – соблюдение определенных пропорций в планировании и расходовании материальных, трудовых и финансовых ресурсов орг-ции;

- принцип гибкости – возможность своевременной корректировки плановых заданий в зависимости от изменений внешней и внутренней среды орг-ции;

- принцип координации – установление взаимосвязанности и взаимодействия различных подразделений орг-ции в достижении результатов, определение вклада каждого подразделения в общий результат;

- принцип участия – привлечение работников подразделений к разработке и составления плана.

2.Планирование «от достигнутого» - основная задача повторение в этом году всего того, что было свойственно орг-ции в прошлом с учетом состоявшихся или ожидаемых изменений, т.е. перенос достигнутых результатов на следующий период с определенными корректировками.

3.Планирование «по цели» - управление должно начинаться с выработки целей, потом исходя из целей – функций и процессов в орг-ции. Менеджер абстрагируется от прошлого опыта, он не привязывает планируемый результат к фактически достигнутому и не использует его как базу для совершения его последующих действий. Исходной базой является цель.

Методы планирования (совокупность приемов и способов действий, используемых управляющим при осуществлении процедуры разработки и реализации плана):

1. Интуитивные методы – основаны на интуитивно-логических построениях. Они используются либо когда объект планирования достаточно прост, либо когда наоборот. В таком случае используют интуитивные методы, основанный на методе экспертных оценок (формирование группы экспертов, которым поручается структурировать неизвестную ситуацию, и на основе специальных знаний предположить развитие ситуации и сформировать для нее цель и метода достижения);

2. Формализованные методы – к нему относят балансовый, нормативный, программно-целевой, метод экстраполяции и экономико-математического моделирования.

- Балансовый метод – в основе лежит сопоставление доходной и расходной частей. Сущность - состоит в разработке балансов (материальных, трудовых, финансовых) в форме взаимоуравновешенных таблиц, содержащих наличие или источники образования ресурсов и соответствующие потребности в них.

- Нормативный метод – состоит в выполнении плановых расчетов с использованием научно-обоснованных норм и нормативов (норм расхода сырья и материалов, топлива, энергии, трудовых и финансовых ресурсов на ед.прод-ции). Используют метод при планировании с/с, трудоемкости, численности персонала, ЗП.

- Программно-целевой метод – предполагает разработку комплексной программы для реализации конкретной цели.

- Экономико-математический метод – в основе лежит построение модели, т.е. выраженных в математической форме с помощью системы уравнений или неравенств и зависимостей м/у известным и искомым параметрами.

Требования к целям:

- конкретность и измеримость (цель должна четко фиксировать, что необходимо получить в результате деят-ти, в какие сроки ее следует достичь и кто должен достигать цель, а также, цели должны быть сформулированы таким образом, чтобы их можно было количественно измерить, или можно было оценить, была ли достигнута цель).

- цели должны быть реальными (достижимы)- цели которые устанавливают слишком высокую планку, никогда не будут достигнуты. С другой стороны, когда цели ставятся слишком низко, достижение не дает чувства удовлетворенности. Поэтому цели должны быть установлены на достаточно высоком уровне, чтобы было к чему стремится, но не настолько высоком, чтобы потерпеть неудачу;

- гибкими (цели следует устанавливать таким образом, чтобы они оставляли возможность для их корректировки в соответствии с изменениями, которые могут произойти в окружении);

- приемлемыми для основных субъектов влияния.

Классификация целей:

1. По степени важности:

- Стратегические цели – долгосрочные цели, относятся к организации в целом, направлены на решение масштабных программ;

- Тактические цели – среднесрочные цели, направлены на решение проблем.

- Оперативные – направлены на решение текущих проблем, краткосрочные цели.

2. По периоду времени:

- Долгосрочные цели – устанавливаются на длительный период (5-10 лет);

- Среднесрочые цели – 3-5 лет

- Краткосрочные цели – определяют, что должно быть сделано в повседневной работе, на неделю, месяц, квартал, год.

3. По содержанию:

- Технологические – производство новых видов продукции, обновление технологий;

- Экономические- укрепление финансовой устойчивости орг-ции, рост прибыльности;

- Производственные – определение объемов выпуска продукции, повышение их качества;

- Административные – достижение высокой управляемости, надежного взаимодействия м/уподразделениями и отдельными работниками, высокой дисциплины и слаженности в работе;

- Маркетинговые – завоевание новых рынков сбыта, привлечение новых покупателей, достижение лидерства в продажах;

- Научно-технические – создание и внедрение новых образцов продукции, совершенствование существующих, доведение их до мировых стандартов;

- Социальные - создание благоприятных условий труда, жизни и отдыха работников, повышение их квалификационного уровня, улучшение мед.обслуживание.

Области определения целей:

1. Положение на рынке – рыночными целями могут быть завоевание лидерства на рынке, увеличение доли рынка предприятия и др.;

2. Инновации. Целевые установки в этой области связаны с освоением новых рынков, применение новых технологий и др;

3. Маркетинг – Выход на первое место по продаже определенного товара, создание определенного имиджа у товара, улучшение обслуживание клиентов;

4. Производство – достижение наивысшей производительности труда, повышение качества продукта, снижение издержек произ-ва по сравнению с конкурентами и др;

5. Финансы - Сохранение и поддержание на необходимом уровне всех видов финансовых ресурсов, их рациональное использование.

6. Управление персоналом – Сохранение рабочих мест, обеспечение приемлемого уровня ЗП, улучшение условий труда.

Цели в орг-ции могут устанавливаться: централизованно (снизу-вверх), децентрализованно (сверху-вниз) и в смешанном порядке.

Стратегия – совокупность действий, необходимых для достижения поставленных целей.

Выбор стратегии – т.е. осуществление качественно определенного направления развития орг-ции. С помощью специальных приемов определяется, как орг-ция будет достигать своих целей и реализовывать свою миссию. Определение стратегии – это не составление плана действий, а принятие решений по поводу того, что делать в той или иной сфере деят-ти, как и в каком направлении будет развиваться орг-ция.

Процесс выбора стратегии можно разделить на 3 стадии: - Разработка; - Выбор; - Оценка.

Факторы выбора стратегии:

К основным факторам, которые влияют на выбор стратегии относят:

- Вид и особенности отрасли, в которой работает орг-ция – уровень конкуренции со стороны орг-ции, производящих одинаковую или заменяющую прод-цию и поставляющих ее на одни и те же рынки.

- Целипредприятия – т.е. какие цели ставит ор