Задание 5. По данным бухгалтерского баланса (ф.1) дать оценку ликвидности баланса предприятия, сделать выводы

Таблица 5 Анализ ликвидности баланса

| Активы в порядке

снижения их ликвидности

| Пассивы в порядке

снижения срочности

|

| Вид активов, А

| Состав по балансу

| Вид пассивов, П

| Состав по балансу

|

| Наиболее ликвидные

активы, А1

| Денежные средства и

краткосрочные финансовые вложения

| Наиболее срочные

обязательства,П1

| Кредиторская

задолженность

|

| Быстрореализуемые активы, А2

| Дебиторская задолженность и прочие

оборотные активы

| Краткосрочные

пассивы, П2

| Краткосрочные

заемные средства и прочие краткосрочные пассивы

|

| Медленно

реализуемые

активы, A3

| Запасы,

, НДС, дебиторская задолженность,

| Средние долгосрочные

пассивы, ПЗ

| Долгосрочные кредиты и заемные средства,

|

| Трудно

реализуемые

активы, А4

| Внеоборотные

активы

| Постоянные

пассивы, П4

| Собственные средства за минусом «Расходов будущих периодов» и «Убытки»

|

Условия абсолютной ликвидности баланса: Al  П1; А2 П2; A3 ПЗ; А4

П1; А2 П2; A3 ПЗ; А4  П4.

П4.

Задание 6. По данным бухгалтерского баланса (ф.1) дать оценку ликвидности и платежеспособности предприятия за период 2014-2012 гг

Таблица 6 Показатели ликвидности

| Показатели и формулы расчета

| Резюме

|

| Коэффициент текущей ликвидности Ктл=ОА/КО = стр. 1200ф1 / стр. 1500ф1

| Характеризует общую обеспеченность предприятия оборотными средствами. Рекомендуемое значение Ктл>1:2 деятельности отрасли.

|

| Коэффициент абсолютной ликвидности

Кал=ДС/КО = стр.1250/стр.1500

| Характеризует способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств. Считается, что если Кал=0,2:0,25, то платежность нормальна.

|

| Коэффициент быстрой ликвидности

Кбл=(ДЗ+ДС+КФВл)/КО =

стр(1230 + 1250+1240)/стр1500

| Характеризует способность предприятия выполнять краткосрочные обязательства за счет быстрореализуемых активов. Кбл>0,7:1,0

|

Задание 7. По данным бухгалтерского баланса (ф.1) рассчитать показатели достаточности источников средств для формирования запасов и затрат, сделать выводы

Таблица 7 Показатели достаточности источников средств для формирования запасов и затрат

| Показатели

| Формула расчета

| Определение

|

| 1.Собственные оборотные средства, (СОС)

| СОС = СК-ВНА, где [3]

СК- источники собственных средств

ВНА– внеоборотные активы

СОС= стр 1300 – стр 1100 (ф.1)

| Разница между собственным капиталом и внеоборотными активами. Увеличение (СОС) в динамике – положительная тенденция. Если (СОС) >0, то недостатка собственных оборотных средств нет. Предприятие имеет больше постоянных источников (ресурсов) чем это необходимо для финансирования постоянных активов. Если (СОС) < 0, то у предприятия – недостаток собственных оборотных средств, т.е. его постоянные пассивы недостаточны для финансирования постоянных активов

|

| 2. Собственные и долгосрочные заемные средства (СДОС)

| СДОС = СОС+ДО=

(стр1300 - стр1100) + стр. 1400

(по данным ф.1)

ДО- долгосрочные кредиты и заемные средства

| Разность между собственными и долгосрочными заемными средствами и внеоборотными активами. Абсолютный показатель характеризует наличие и сумму оборотных средств предприятия, которые (в отличие от краткосрочных обязательств) не могут быть востребованы в любой момент времени. Традиционно уменьшение (СДОС), оценивается как негативное явление, а увеличение - как позитивное, но вполне возможна ситуация, когда уменьшение СДОС вызвано погашением (возвратом) долгосрочных займов и кредитов. Уменьшение СДОС в этом случае является финансовым достижением предприятия.

|

| 3. Общая величина основных источников формирования запасов и затрат предприятия, (ООС)

| ООС=СДОС+ стр 1500

(по данным ф.1)

КО- краткосрочные кредиты и заемные средства

| Характеризует достаточность нормальных источников формирования запасов и затрат. Увеличение ООС является положительной тенденцией и может быть дополнительно достигнуто (кроме мероприятий по увеличению СОС и СДОС) путем привлечения большего количества товарных кредитов и авансов под работы и заказы, либо при минимизации различного рода внеоборотных активов.

|

| 4. Запасы и затраты (ЗИЗ),

| ЗИЗ=стр 1210 + стр 1220

(по данным ф.1)

| Характеризует наличие запасов и затрат в незавершенном состоянии для нормальной финансово-хозяйственной деятельности. Значение ЗИЗ должно быть оптимальным для предприятия. Чрезмерное увеличение ЗИЗ свидетельствует о проблемах со сбытом, больших остатков готовой продукции и товаров, значительных складских расходах на их содержание. Резкое уменьшение ЗИЗ свидетельствует о проблемах со снабжением, которые могут привести к остановке производства

|

| 5. Финансовый показатель Ф1,

| Ф1 = СОС – ЗИЗ

| Отражает достаточность СОС для финансирования ЗИЗ.

|

| 6. Финансовый показатель Ф2,

| Ф2 = СДОС – ЗИЗ [6]

| Отражает достаточность СДОС для финансирования ЗИЗ.

|

| 7. Финансовый показатель Ф3,

| Ф3 = ООС – ЗИЗ [6]

| Отражает достаточность ООС для финансирования ИЗ.

|

В зависимости от значений финансовых показателей Ф1, Ф2, Ф3 выделяются четыре типа финансовой устойчивости предприятия. Их характеристика сведена в таблицу

Таблица 8 - Типы финансовой устойчивости предприятия

| Тип финансовой устойчивости

| Значения финансовых показателей Ф1, Ф2 и Ф3

| Определение

|

|

Абсолютная устойчивость

|

| Предприятие имеет излишек всех источников формирования ЗИЗ, обладает платежеспособностью в любой момент времени и не допускает задержек расчет и платежей.

|

| Нормальная

(относительная) устойчивость

|

| Предприятие имеет относительно стабильное финансовое положение на рынке. Имеет излишек СДОС и ООС и испытывает (возможно лишь периодически) недостаток СОС. Такое предприятие обладает платежеспособностью, но вынуждено прибегать к долгосрочным заемным источникам финансирования для оплаты первоочередных платежей.

|

|

Неустойчивое финансовое

состояние

|

| Характеризуется периодически возникающими задержками по обязательным платежам и расчетам, долгами перед работниками по заработной плате, хронической нехваткой,,живых” денег. Имеет место недостаток СОС и СДОС. Это пограничное состояние между нормальной (относительной) устойчивостью и кризисным финансовым состоянием, причем эта грань достаточно хрупка. Прогноз следующий: если предприятию удастся достигнуть наращивания показателей СДОС или СОС, то его платежеспособность будет гарантирована. Если произойдет ухудшение показателя ООС, либо показатель ЗИЗ резко возрастет, то кризис неизбежен.

|

| Кризисное

финансовое

состояние

|

| Симптомы кризисного состояния: недостаток всех видов источников (ресурсов); неспособность обеспечения требований кредиторов; заблокированный счет и долги перед бюджетом; внебюджетными фондами; своими работниками; расчеты по взаимозачетам и бартеру. Все управленческие решения должны быть направлены на увеличение СОС, СДОС, ООС при одновременном уменьшении ЗИЗ.

|

Первыми сигналами нарастающей неплатежеспособности является постоянное уменьшение в динамике показателей Ф1, Ф2 и Ф3.

Задание 8. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) рассчитать показатели деловой активности, сделать выводы

Таблица 9 Показатели деловой активности

| Показатели

| Формула расчета

| Определение

|

|

|

|

|

| Коэффициент оборачиваемости капитала

| Коб = В/Б=

= стр2110ф2/стр.1600ф1

| Характеризует интенсивность использования активов

предприятия. Его рост в динамике рассматривается как положительная тенденция.

|

| Коэффициент оборачиваемости

собственного капитала

| Коб ск = В/СК=

= стр2110ф2/стр.1300ф1

| Характеризует интенсивность

использования собственного капитала. Рост свидетельствует об активности предприятия на рынках сбыта.

|

| Фондоотдача

| Фо = В/ОС=

= стр2110ф2/стр.1130ф1

| Характеризует эффективность использования основных средств предприятия. Рост Фондоотдачи свидетельствует о повышении эффективности использования ОС,

|

| Оборачиваемость запасов в оборотах

| Оз = Сб/З=

=стр.2120ф2/стр.1210ф1

| Характеризует продолжительность

прохождения запасами всех стадий производства и реализации. Увеличение Оз в оборотах является

положительной тенденцией

|

| Оборачиваемость кредиторской задолженности, в днях

| Окз = (КЗ/Сб)*360

=(стр1520ф1/стр.2120ф2)**360

| Характеризует скорость погашения кредиторской задолженности предприятия.

|

| Оборачиваемость дебиторской

задолженности, в оборотах

| Одз = В/ДЗ=

= стр2110ф2/стр.1230Ф1

| Характеризует скорость погашения дебиторской задолженности. Увеличение Одз является положительной тенденцией, свидетельствующей о положительных взаимодействиях с дебиторами и четкой работе отдела сбыта.

|

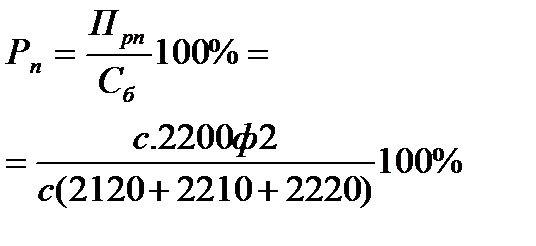

По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) рассчитать показатели рентабельности предприятия, сделать выводы

Задание 9. Таблица 10 Показатели рентабельности

| Показатели

| Формула расчета

| Определение

|

| Рентабельность продаж

|

| Показатель отражает доходность вложений в основное производство. Предприятия считается низкорентабельным, если Рп находится в приделах 1:5%, среднерентабельным при Рп=5:20% и высокорентабельным при Рп=20:30%

|

| Рентабельность капитала

|

| Показывает количество единиц прибыли, приходящихся на единицу собственного капитала предприятия

|

| Период окупаемости собственного капитала

|

| Характеризует продолжительность периода времени, необходимого для полного возмещения величины собственного капитала чистой прибылью предприятия. Быстро окупаемыми считаются предприятия у которых Пок=1:5

|

Приложение 3

Модели идентификации финансового состояния предприятия

Задание 10. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) провести идентификацию финансового состояния предприятия по модели балльных оценок Никифоровой Н.А. (см. таблицы 11, 12)

Таблица 11 Модель балльных оценок Никифоровой Н.А.

| Показатели

| Шкала оценок

|

1 класс

| 2 класс

| 3 класс

| 4 класс

| 5 класс

|

| Коэффициент абсолютной ликвидности

Кал=ДС/КО = стр.1250/стр.1500

|

|

|

|

|

|

| За каждый пункт снижения снимается по 0,2 балла

|

| Коэффициент критической оценки

стр(1230+1250)/стр1500

|

|

|

|

|

|

| За каждый пункт снижения снимается по 0,2 балла

|

| Коэффициент текущей ликвидности

стр1200/стр1500

|

|

|

|

|

|

| За каждый пункт снижения снимается по 0,3 балла

|

| Доля оборотных средств в активах

стр1200/стр1600

|

|

|

|

|

|

| За каждый пункт снижения снимается по 0,2 балла

|

| Коэффициент обеспеченности собственными средствами

стр(1300-стр1100)/стр.1200

|

|

|

|

|

|

| За каждый пункт снижения снимается по 0,3 балла

|

| Коэффициент капитализации

стр1300/стр(1400+1500)

|

|

|

|

|

|

| За каждый пункт снижения снимается по 0,3 балла

|

| Коэффициент финансовой

Независимости

стр1300/1600

|

|

|

|

|

|

| За каждый пункт снижения снимается по 0,1 балла

|

| Коэффициент финансовой

Устойчивости

Стр(1300+1400-1100)/стр(1210+1220)

|

|

|

|

|

|

| За каждый пункт снижения снимается 1 балл

|

Таблица 12 Классификация финансовых состояний предприятия

| Класс предприятия, количество баллов, финансовое состояние

| Описание финансового состояния предприятия

|

1 класс

(100  97,6) баллов

Абсолютная финансовая устойчивость 97,6) баллов

Абсолютная финансовая устойчивость

| Предприятие с абсолютной финансовой устойчивостью и абсолютно платежеспособное. Финансовое состояние предприятия позволяет своевременно выполнить обязательства в соответствии с договорами и остаться прибыльным.

|

| 2 класс

(94,3 68,6) баллов

Нормальное финансовое состояние

| Предприятие с нормальным финансовым состоянием, но по отдельным коэффициентам допущено некоторое отставание (неоптимальное соотношение собственных и заемных источников финансирования в пользу заемного капитала, опережающий рост кредиторской задолженности по сравнению с ростом дебиторской задолженности).

|

|

3 класс

(65,7 39,0) баллов

Среднее финансовое состояние

| Предприятие, финансовое состояние которого можно оценить как среднее: платежеспособность находится на границе минимально допустимого уровня, а финансовая устойчивость нормальная; либо наблюдается неустойчивое финансовое состояние из-за преобладания заемных источников финансирования, но при этом текущая платежеспособность сохранена.

|

|

4 класс

(36,1 13,8) баллов

Неустойчивое финансовое состояние

| Предприятие с неустойчивым финансовым состоянием – структура капитала неудовлетворительна, платежеспособность находится на нижней границе допустимых значений.

|

|

5 класс

(10,9 0) баллов

Кризисное финансовое состояние

| Предприятие с кризисным финансовым состоянием: неплатежеспособное и абсолютно неустойчивое

|

Задание 11 По данным бухгалтерского баланса (ф.1) и отчета финансовых результатах (ф.2) провести идентификацию финансового состояния предприятия по модели направленности индикаторов безопасности Фатеевой О.В. (см. таблицы 13, 14)

Таблица 13 Модель направленности динамики индикаторов безопасности Фатеевой О.В.

| Индикаторы безопасности, формулы расчёта и

пороговые значения

| Числовые значения индикаторов безопасности

| Направленность динамики индикаторов безопасности относительно пороговых значений

|

| За период, предшествующий предыдущему

| За предыдущий период

| За отчетный период

|

|

|

|

|

|

|

Коэффициент текущей ликвидности  стр.1200/стр.1500

стр.1200/стр.1500

|

|

|

|

|

Доля собственных оборотных средств в покрытии запасов

стр.(1300-1100)/ стр.(1210+1220)

стр.(1300-1100)/ стр.(1210+1220)

|

|

|

|

|

Рентабельность капитала

(стр2200ф2/стр.1600ф1)*100%

(стр2200ф2/стр.1600ф1)*100%

| %

|

| %

|

|

Коэффициент оборачиваемости капитала Коб =  стр.2110ф2/ стр.1600ф1

стр.2110ф2/ стр.1600ф1

|

|

|

|

|

Таблица 14 Модель идентификации финансовых состояний предприятия

| Индикаторы безопасности и их пороговые значения

| Финансовые состояния предприятия

|

| Нормальное

| Предкризисное

| Кризисное

|

1. Коэффициент текущей

ликвидности Ктл ≥ (1  2)

2. Доля собственных оборотных средств в покрытии запасов

Дсос ≥ 1

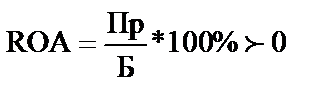

3. Рентабельность капитала

ROA > 0

4. Коэффициент оборачиваемости капитала

Коб1 ≥ Коб0

Коб1 – на конец отчетного периода;

Коб0 – на начало отчетного периода 2)

2. Доля собственных оборотных средств в покрытии запасов

Дсос ≥ 1

3. Рентабельность капитала

ROA > 0

4. Коэффициент оборачиваемости капитала

Коб1 ≥ Коб0

Коб1 – на конец отчетного периода;

Коб0 – на начало отчетного периода

| Текущие значения всех индикаторов безопасности находятся выше своих пороговых значений и имеют положительную или стабильную направленность (динамику) за отчетный и предыдущий аналогичный период.

(Ктл1 ≥ Ктл0) ≥ 1  2

(Дсос1 ≥ Дсос0) ≥ 1,0

(ROA 1 ≥ ROA 0) > 0

(Коб1 ≥ Коб0) 2

(Дсос1 ≥ Дсос0) ≥ 1,0

(ROA 1 ≥ ROA 0) > 0

(Коб1 ≥ Коб0)

| Текущие значения части или всех индикаторов безопасности находятся выше своих пороговых значений. Все или часть индикаторов безопасности имеют отрицательную направленность

(динамику) за отчетный и предшествующий период.

| Текущие значения всех индикаторов безопасности находятся ниже своих пороговых значений и имеют отрицательную направленность (динамику) за отчетный и предыдущий аналогичный период.

(Ктл1 < Ктл0)<1 2

(Дсос1 < Дсос0) <1,0

(ROA 1 < ROA 0) ≤ 0

(Коб1 < Коб0)

|

| | | | | |

Задание 12. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) провести идентификацию финансового состояния предприятия по моделирейтингового числа Сайфуллина Р.С. и Кадыкова Г.Г.

Модель Сайфуллина Р.С. и Кадыкова Г.Г. позволяет оценить финансовое состояние предприятия по вычислению рейтингового числа R в уравнении:

R = 2 Косс + 0,1 Ктл + 0,08 Ки + 0,45 Км + Кпр, где

Косс - коэффициент обеспеченности собственными средствами; (стр.(1300-1100)/ стр1200)ф1

Ктл - коэффициент текущей ликвидности; стр.1200/стр.1500

Ки - коэффициент оборачиваемости активов стр.2110ф2/ стр.1600ф1

Км - коммерческая марка (рентабельность реализации продукции); стр2200ф2/стр2110 ф2

Кпр - рентабельность собственного капитала стр. 2400ф2/стр.1300ф1

Если R ≥ 1, то финансовое состояние предприятия характеризуется как удовлетворительное.

Если R ≤ 1, то финансовое состояние предприятия неудовлетворительное.

Задание 13. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) провести идентификацию финансового состояния предприятия по моделисистемы показателей У.Бивера

Таблица 15 Модель системы показателей У.Бивера

|

Показатель, расчетная формула

| Значения показателей для финансовых состояний предприятия

|

| Нормальное

| Неустойчивое

| Кризисное

|

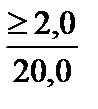

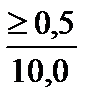

| 1. Коэффициент Бивера

(стр 2400ф2 + стр(1130н.г – 1130к.г)) /(стр. 1400+стр.1500)

|

> 0,35

|

0,17÷0,3

|

0,16-(-0,15)

|

| 2. Коэффициент текущей ликвидности стр.1200/стр.1500

| > 2

| 1÷2

| ≤ 1

|

| 3. Экономическая рентабельность, (стр2200ф2/стр.1600ф1)*100%

| > 6

| 5÷2

| 1-(-22%)

|

| 4. Финансовый леверидж, % (стр.1400+стр.1500/стр.1700)* 100%

| < 35%

| (40÷60)%

| >80%

|

| 5.Коэффициент покрытия оборотных активов собственными оборотными активами стр.(1300-1100)/ стр.1200

| >0,4

| 0,3÷0,1

| < 0,1

|

Приложение 4

Модели прогнозирования вероятности банкротства

Задание 14 По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) оценить вероятность банкротства по предложенной модели.

Учеными Иркутской государственной экономической академии предложена четырехфакторная модель прогноза риска банкротства (модель R-счета):

R = 8,38К1 + К2 + 0,054К3 + 0,63К4, где:

К1=стр. 1200/ стр.1600;

К2=стр.2400ф2/ стр.1300ф1;

К3=стр. 2110ф2/ стр.1600ф1;

К4=стр. 2400ф2/ стр.(2120+2210+2220)ф2

Вычисленное значение модели R определяет вероятность банкротства предприятия. Результаты расчета сведены в таблицу 16

Таблица 16 Определение вероятности банкротства предприятия.

| Значение показателя

«R»

| < 0

| 0 – 0,18

| 0,18 – 0,32

| 0,32 – 0,42

| > 0,42

|

| Вероятность банкротства, %

| Максимальная

(90-100)

| Высокая

(60-80)

| Средняя

(35-50)

| Низкая

(15-20)

| Минимальная

(до 10)

|

Задание 15. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2оценить вероятность банкротства по моделиоценки угрозы банкротства Федотовой М.А.

Для диагностики угрозы банкротства с учетом российской специфики предложена двухфакторная модель, представленная уравнением

Х = - 0,3877 – 1,0736 Ктл + 0,0579 Кзс, где:

Ктл - коэффициент текущей ликвидности стр.1200/стр.1500;

Кзс – отношения заемных средств к активам стр.1400+стр.1500/стр.1700

Если Х > 0, то вероятность банкротства предприятия больше 50% и возрастает с увеличением Х.

При Х < 0 вероятность банкротства меньше 50%, и уменьшается по мере снижения Х.

Задание 16. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) оценить вероятность банкротства по модели комплексного коэффициента банкротства Зайцевой О.П.

Комплексный коэффициент банкротства Кк (Ккф -фактический и Ккн -нормативный) рассчитываются по уравнению:

Ккф = 0,25 Куп + 0,1 Кз + 0,2 Кс + 0,25 Кур + 0,1 Кфр + 0,1 Кзаг,

где:

Куп- коэффициент убыточности предприятия, стр.2400ф2/ стр1300ф1;

Кз- соотношение кредиторской и дебиторской задолженности, стр.1520/стр.1230;

Кс – соотношение краткосрочных обязательств и наиболее ликвидных активов стр.1500/стр.1250,;

Кур - убыточность реализации продукции, стр.2400ф2/ стр2110ф2;

Кфр - отношение заемного и собственного капитала, стр. 1400+стр.1500/ стр. 1300;

Кзаг - коэффициент загрузки активов стр.1600ф1/ стр.2110ф2

Фактический комплексный коэффициент Ккф рассчитывается путем подстановки в уравнение фактических значений показателей предприятия.

Нормативный комплексный коэффициент Ккн рассчитывается подстановкой в уравнение нормативных значений показателей: Куп = 0; Кз = 1; Кс = 7; Кур = 0; Кфр = 0,7; Кзаг = стр.1600ф1/ стр.2110ф2 (предыдущего периода). Фактический комплексный коэффициент Ккф сравнивается с нормативным Ккн. Если Ккф > Ккн, то вероятность банкротства велика. Если фактический комплексный коэффициент меньше нормативного Ккф < Ккн, то вероятность банкротства мала

Задание 17. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) рассчитать вероятность банкротства по четырехфакторной модели Таффлера

Z = 0,53X1 + 0,13X2 + 0,18 X3 + 0,16 X4

где Х1 - прибыль до уплаты налога / текущие обязательства (стр. 2300 ф. 2 / стр. 1500 ф. 1);

Х2 - текущие активы/общая сумма обязательств (стр. 1200 ф. 1 / стр. 1400 + 1500 ф. 1);

Х3 - текущие обязательства/общая сумма активов (стр. 1500 ф. 1 / стр. 1700 ф. 1);

Х4 - выручка / сумма активов (стр. 2110 ф. 2 / стр. 1700 ф. 1).

Если величина Z-счет а больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

Задание 18. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) рассчитать вероятность банкротства по четырехфакторной модели Спрингейта

Z = 1,03X1 + 3,07X2 + 0,66X3 + 0,4X4

где Х1 = Оборотный капитал / Баланс (стр. 1200/ стр. 1700)ф1;

Х2 = (Прибыль до налогообложения + Проценты к уплате) / Баланс

(стр. 2300+ стр. 2330)ф2/ стр. 1700ф1;

Х3 = Прибыль до налогообложения / Краткосрочные обязательства;

(стр. 2300 ф. 2 / стр. 1500 ф. 1)

Х4 = Выручка (нетто) от реализации / Баланс (стр.2110 ф2 / стр.1600 ф1)

При Z < 0,862 компания является потенциальным банкротом

Задание 19. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) рассчитать вероятность банкротства по четырехфакторной модели Лиса

Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,001Х4

где, Х1 - оборотный капитал / сумма активов; (стр. 1200/ стр. 1700)ф1

Х2 - прибыль от реализации / сумма активов; стр. 2200 ф2 /стр. 1700 ф1

Х3 - нераспределенная прибыль / сумма активов;(стр. 1370 / стр. 1700)ф1

Х4 - собственный капитал / заемный капитал.(стр. 1300 / стр. 1700)ф1

В случае если Z < 0,037 - вероятность банкротства высокая; Z > 0,037 - вероятность банкротства невелика.

Задание 20. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) рассчитать вероятность банкротства по четырехфакторной модели кредитного скоринга Д. Дюрана

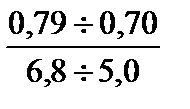

Таблица 17 Модель кредитного скоринга Д. Дюрана

| Показатель

| Границы классов согласно критериям

|

| 1 класс

| 2 класс

| 3 класс

| 4 класс

| 5 класс

|

| Рентабельность совокупного капитала, %

Р кап. = (стр.2400 ф2/(стр.1600 н.г.+стр.1600 к.г.)*0,5)*100%

| 30 и выше (50 баллов)

| 29,9-20 (49,9-35 баллов)

| 19,9-10 (34,9-20 баллов)

| 9,9-1 (19,9-5 баллов)

| менее 1 (0 баллов)

|

| Коэффициент текущей ликвидности

Ктл= стр. 1200/ стр.1500

| 2 и выше (30 баллов)

| 1,99-1,7 (29,9-20 баллов)

| 1,69-1,4 (19,9-10 баллов)

| 1,39-1,1 (9,9-1 баллов)

| менее 1 (0 баллов)

|

| Коэффициент финансовой независимости

Кфн=стр. 1300/ стр. 1700

| 0,7 и выше (20 баллов)

| 0,69-0,45 (19,9-10 баллов)

| 0,44-0,30 (9,9-5 баллов)

| 0,29-0,20 (5-1 баллов)

| менее 0,2 (0 баллов)

|

| Границы классов

| 100 и выше

| 99-65 баллов

| 64-35 баллов

| 34-6 баллов

| 0 баллов

|

Определив значения коэффициентов можно определить сумму баллов, на основании которой определяются границы классов финансовой устойчивости:

1 класс – предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств;

2 класс – предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматривающийся как рискованные;

3 класс – проблемные организации;

4 класс – предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты;

5 класс – компании высочайшего риска, практически несостоятельные.

Задание 21. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) рассчитать вероятность банкротства по четырехфакторной модели интегральной оценки Альтмана

Z = 1,2*Х1 + 1,4*Х2 + 3,3*Х3 + 0,6*Х4 + Х5, где

Z – интегральный показатель уровня угрозы банкротства;

Х1 - доля чистого оборотного капитала в активах, стр.1200/стр.1600;

Х2 - уровень рентабельности капитала, стр.2400ф2/стр.1600ф1

Х3 - уровень доходности активов, стр.2100ф2/стр.1600ф1

Х4 - отношение рыночной стоимости акции к заемным средствам, стр.1300/стр.(1400+1500)

Х5 - оборачиваемость активов, стр.2110ф2/стр.1600ф1

Уровень угрозы банкротства предприятия оценивается по шкале, приведенной в таблице 18.

Таблица 18. Шкала вероятности банкротства предприятия по модели Альтмана

| Значение показателя «Z»

| < 1,8

| 1,81 – 2,70

| 2,71 – 2,99

| ≥ 3,0

|

| Вероятность банкротства

| Очень высокая

| Высокая

| Возможная

| Очень низкая

|

Задание 22. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) рассчитать вероятность банкротства по модели критериев неудовлетворительной структуры баланса неплатежеспособных предприятий (см. таблицу 19)

Таблица 19 Модель критериев неудовлетворительной структуры баланса неплатежеспособных предприятий

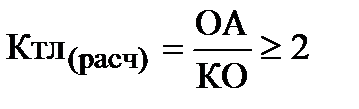

| 1. Коэффициент текущей ликвидности стр.1200/стр.1500

|

| 2. Коэффициент обеспеченности собственными средствами стр.(1300-1100)/ стр1200)ф1

|

| Основанием для признания структуры баланса неудовлетворительной, а предприятие – неплатежеспособным, является выполнение одного из следующих условий:

На конец отчетного периода Ктл < 2;

на конец отчетного периода Косс <0,1

Если хотя бы один из этих двух коэффициентов имеет значение менее нормативного, то рассчитывается коэффициент восстановления платежеспособности Квос за период, равный 6 месяцам.

|

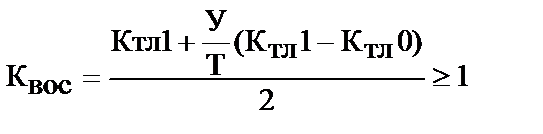

3. Коэффициент восстановления платеже-способности

, где

Ктл1 – значение Ктл на конец отчетного периода;

Ктл0 – значение Ктл на начало отчетного периода;

У – период восстановления платежеспособности (6 мес.);

Т – отчетный период, принятый за 12 месяцев , где

Ктл1 – значение Ктл на конец отчетного периода;

Ктл0 – значение Ктл на начало отчетного периода;

У – период восстановления платежеспособности (6 мес.);

Т – отчетный период, принятый за 12 месяцев

| Отражает наличие (отсутствие) у предприятия реальной возможности восстановить свою платежеспособность в течении 6 месяцев.

Если Квос > 1, то это свидетельствует о наличии реальной возможность у предприятия восстановить свою платежеспособность.

Если Квос < 1, то у предприятия отсутствуют реальная возможность в ближайшее время восстановить свою платежеспособность.

|

3. При условии признания структуры баланса удовлетворительной (Ктл > 2 и Квос > 0,1) рассчитывается коэффициент утраты платежеспособности в течении 3 месяцев

, где

У – период утраты платежеспособности (3 месяца) , где

У – период утраты платежеспособности (3 месяца)

| Отражает наличие (отсутствие) у предприятия реальной возможности утратить свою платежеспособность в течении 3 месяцев.

Если Кут больше единицы (Кут > 1), то налицо реальная возможность у предприятия не утратить свою платежеспособность в течении трех месяцев

|

Задание 23. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) осуществить контроль финансовой устойчивости и текущей ликвидности предприятия и наметить управленческие воздействия, способные обеспечить достижение их нормативных значений.

В процессе контроля выполнить:

1. Построить унифицированный совмещенный график финансовой устойчивости и текущей ликвидности.

2. Рассчитать координаты точек финансовой устойчивости и текущей ликвидности по данным индивидуального задания и формулам, и нанести их на совмещенный график.

3. Рассчитать числовые значения показателей финансовой устойчивости и текущей ликвидности по данным индивидуального задания и традиционным формулам.

4. -Сделать заключения о степени совпадения результатов графического и аналитического контроля.

5. Сделать заключение по результатам контроля финансовой устойчивости и текущей ликвидности в графическом и аналитическом варианте.

6. Разработать управленческие воздействия, закладываемые в план будущего периода, которые позволят достичь или превысить нормативные значения контролируемых показателей.

(1 – граничная линия финансовой устойчивости;

2 – граничная линия текущей ликвидности с Ктл = 2;

А – область финансовой неустойчивости;

В-С – область абсолютной финансовой устойчивости;

А-В – область при Ктл < 2;

С – область при Ктл > 2).

Приложение А

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«ДОНСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

(ДГТУ)

Факультет Инновационный бизнес и менеджмент

(наименование факультета)

Кафедра Экономика и менеджмент

(наименование кафедры)

|

|

| Зав. кафедрой

| «Бармута К.А.»

|

| ____________

| ________________

|

| (подпись)

| (И.О.Ф.)

|

| «___»

| _____________ 2016г.

|

| | | |

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к курсовой работе по дисциплине (модулю) Антикризисное управление

(наименование учебной дисциплины (модуля))

на тему Диагностика финансового состояния предприятия и прогнозирование вероятности его банкротства (по вариантам)

________________________________________________________________________________

Автор проекта (работы) _______________________ _____________________

подпись И.О.Ф.

Направление/специальность, профиль/сп