Истинные значения коэффициентов bj по выборке получить невозможно. Вместо теоретического уравнения оценивается эмпирическое уравнение регрессии для индивидуальных наблюдений: 𝑦𝑖 = 𝑏0 + 𝑏1 𝑥𝑖1 + 𝑏2 𝑥𝑖2 + ⋯ + 𝑏𝑚 𝑥𝑖𝑚 + 𝑒𝑖. (5.5) Здесь 𝑏0, 𝑏1, 𝑏2, …, 𝑏𝑚 - эмпирические коэффициенты регрессии (оценки теоретических коэффициентов (𝛽0, 𝛽1, 𝛽2, …, 𝛽𝑚). 𝑒𝑖 - остатки (оценки отклонений 𝜀𝑖). Согласно МНК, для нахождения оценок 𝑏0; 𝑏1; …; 𝑏𝑚 минимизируется сумма квадратов остатков: 𝑄𝑒 = 𝑒𝑖 𝑛 2 𝑖=1 = 𝑦𝑖 − 𝑏0 + 𝑏𝑗 𝑥𝑖𝑗 𝑚 𝑗=1 2 𝑛 𝑖=1. (5.6) Данная функция является квадратичной относительно неизвестных коэффициентов. Она ограничена снизу, следовательно, имеет минимум. Необходимым условием минимума Qe является равенство нулю частных производных 𝜕𝑄𝑒 𝜕𝑏𝑗 = 0, 𝑗 = 0, 1, 2, …, 𝑚. (5.7) Приравнивая их к нулю, получаем систему m + 1 линейных уравнений с m + 1 неизвестными: 𝑦𝑖 − 𝑏0 + 𝑏𝑗 𝑥𝑖𝑗 𝑚 𝑗=1 𝑛 𝑖=1 = 0 𝑦𝑖 − 𝑏0 + 𝑏𝑗 𝑥𝑖𝑗 𝑚 𝑗=1 𝑥𝑖𝑗 𝑛 𝑖=1 = 0 𝑗 = 1, 2, …, 𝑚. (5.8) Эта система называется системой нормальных уравнений. Представим данные наблюдений и соответствующие коэффициенты в матричной форме: 𝑋 = 1 𝑥11 𝑥12 1 𝑥21 𝑥22 1 𝑥31 𝑥32 ⋯ ⋯ ⋯ 𝑥1𝑚 𝑥2𝑚 𝑥3𝑚 ⋯ ⋯ ⋯ ⋯ ⋯ 1 𝑥𝑛1 𝑥𝑛2 ⋯ 𝑥𝑛𝑚. (5.9) Х – матрица объясняющих переменных размера n × (m+1), в которой xij – значение переменной Xj в i-м наблюдении; 1 соответствует переменной при b0. 𝑌 = 𝑦1 𝑦2 … 𝑦𝑛; 𝐵 = 𝑏0 𝑏1 … 𝑏𝑚; 𝑒 = 𝑒1 𝑒2 … 𝑒𝑛. (5.10) Здесь Y – матрица размера n × 1 наблюдаемых значений зависимой переменной Y; B - матрица размера (m+1) × 1 оценок коэффициентов модели; е – матрица остатков размера n × 1 (отклонений наблюдаемых значений 𝑦𝑖 от расчетных значений 𝑦 𝑖 = 𝑏0 + 𝑏𝑗 𝑥𝑖𝑗 𝑚 𝑗=1, получаемых по линии регрессии). Уравнение регрессии в матричной форме: 𝑌 = 𝑋𝐵 + 𝑒. (5.11) 𝑒 = 𝑌 − 𝑋𝐵. (5.12) Функция, которая минимизируется 𝑄𝑒 = 𝑒𝑖 𝑛 2 𝑖=1. (5.13). Общая формула вычисления вектора B оценок коэффициентов модели множественной линейной регрессии: 𝐵 = (𝑋 𝑇 𝑋) −1 𝑋 𝑇 𝑌, (5.14) здесь X T – транспонированная матрица 𝑋, 𝑋 𝑇 ∙ 𝑋 - произведение матриц, (𝑋 𝑇 ∙ 𝑋) −1 матрица обратная к матрице 𝑋 𝑇 ∙ 𝑋. Вывод: Полученные общие соотношения (5.14) справедливы для уравнений регрессии с произвольным количеством m объясняющих переменных.

83. Множественная линейная регрессия. Коэффициенты R2 и Ṝ2

Обычно на любой экономический показатель влияет не один, а несколько факторов. В этом случае вместо функции парной регрессии 𝑀(𝑌|𝑋 = 𝑥) = 𝑓(𝑥) рассматривается функция множественной регрессии: 𝑀(𝑌|𝑋1 = 𝑥1; 𝑋2 = 𝑥2; …; 𝑋𝑚 = 𝑥𝑚) = 𝑓(𝑥1; 𝑥2; …; 𝑥𝑚).

Теоретическая модель множественной линейной регрессии имеет вид: 𝑌 = 𝛽0 + 𝛽1𝑋1 + 𝛽2𝑋2 + ⋯ + 𝛽𝑚 𝑋𝑚 + 𝜀 (5.2) или для индивидуальных наблюдений: 𝑦𝑖 = 𝛽0 + 𝛽1 𝑥𝑖1 + 𝛽2 𝑥𝑖2 + ⋯ + 𝛽𝑚 𝑥𝑖𝑚 + 𝜀, (5.3) 𝑖 = 1, 2, … 𝑁, где N – объем генеральной совокупности. (ИЛИ 𝑦𝑖 = 𝑏0 + 𝑏1 𝑥𝑖1 + 𝑏2 𝑥𝑖2 + ⋯ + 𝑏𝑚 𝑥𝑖𝑚)

Для проверки качества уравнения регрессии в целом используется коэффициент детерминации R^2, который в общем случае рассчитывается по формуле:

Величина R^2 является мерой объясняющего качества уравнения регрессии по сравнению с горизонтальной линией y=  .

.

Справедливо соотношение 0<=R2<=1. Чем ближе этот коэффициент к единице, тем больше уравнение множественной регрессии объясняет поведение Y.

Длямножественной регрессии коэффициент детерминации является неубывающей функциейчисла объясняющих переменных. Добавление новой объясняющей переменной никогда не уменьшает значение R2, так как каждая последующая переменная может лишь дополнить, но никак не сократить информацию, объясняющую поведение зависимой переменной.

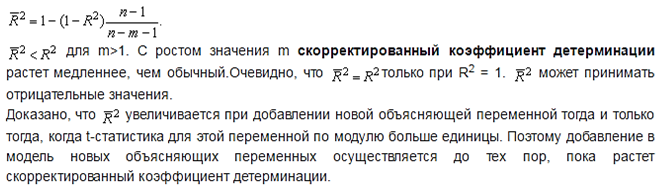

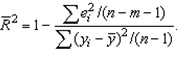

Иногда при расчете коэффициента детерминации для получения несмещенных оценок в числителе и знаменателе вычитаемой из единицы дроби делается поправка на число степеней свободы, т.е. вводится так называемый скорректированный (исправленный) коэффициент детерминации:

Соотношение может быть представлено в следующем виде: