Порядок вычисления этого коэффициента, позволяющего взглянуть на ликвидность под другим углом, показан на рис. 9.3. При помощи отношения оборотного капитала к выручке можно анализировать такие аспекты бизнеса, которые остаются в тени при использовании двух предыдущих коэффициентов.

Ранее мы определили оборотный капитал как разность между оборотными активами и краткосрочными обязательствами. Теперь соотнесем эту разность с выручкой от реализации и представим ее как долю в процентах.

В то время как для вычисления коэффициентов текущей и срочной ликвидности использовались показатели только из баланса, при определении значения данного коэффициента необходимо учитывать текущие операции, данные отчета о прибылях и убытках. Так, величина выручки от реализации отражает в некоторой степени поток денежных средств от операций, циркулирующий во всей системе, т. е. по всем подразделениям компании. Таким образом, при помощи этого коэффициента можно осуществить привязку краткосрочной ликвидности к годовому потоку денежных средств*.

Кроме того, он позволяет выявить тенденции, которые остаются незамеченными при использовании других коэффициентов ликвидности. Могут быть ситуации, когда значения коэффициентов текущей и срочной ликвидности остаются стабильными, а значение данного коэффициента падает. Это может случиться, если объем продаж нарастает очень быстро, а величина оборотного капитала остается прежней.

Следует, однако, различать ситуации между нехваткой оборотных средств и таким способом управления компанией, при котором требуется меньше оборотных средств. Последнее — признак высокого профессионализма менеджеров. Современные тенденции — иметь более низкое значение отношения оборотного капитала к выручке от реализации, что часто достигается за счет существенного сокращения товарно-материальных запасов.

Ситуация, при которой, как показывает баланс, компании не хватает ресурсов для поддержания достигнутого масштаба операций, называется чрезмерным расширением (overtrading). Это случается, если ком-

* Существует коэффициент, точнее увязывающий ликвидность с показателем потока денежных средств. Он рассчитывается как отношение потока денежных средств от основной деятельности компании к среднегодовым краткосрочным обязательствам. Данный коэффициент показывает покрытие краткосрочных обязательств потоком денежных средств. — Прим. научн. ред.

* Существует коэффициент, точнее увязывающий ликвидность с показателем потока денежных средств. Он рассчитывается как отношение потока денежных средств от основной деятельности компании к среднегодовым краткосрочным обязательствам. Данный коэффициент показывает покрытие краткосрочных обязательств потоком денежных средств. — Прим. научн. ред.

Глава 9. ЛИКВИДНОСТЬ 133

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

пания очень быстро наращивает масштабы деятельности или если она была не полностью профинансирована на предыдущих этапах развития. Первым симптомом указанной угрозы становится хроническая нехватка денежных средств для обеспечения повседневных потребностей в них. В результате возникает угроза банкротства. Возможным способом выхода из такого опасного положения является обращение к долгосрочным займам.

Как видно на рис. 9.3, среднее значение коэффициента обеспеченности реализации оборотным капиталом для корпорации US Consolidated Company Inc. равняется 8%. Исследования, проведенные в 1992 г., показывают, что тот же показатель для ведущих компаний Великобритании составлял около 11%.

ЦИКЛ ОБОРОТНОГО КАПИТАЛА

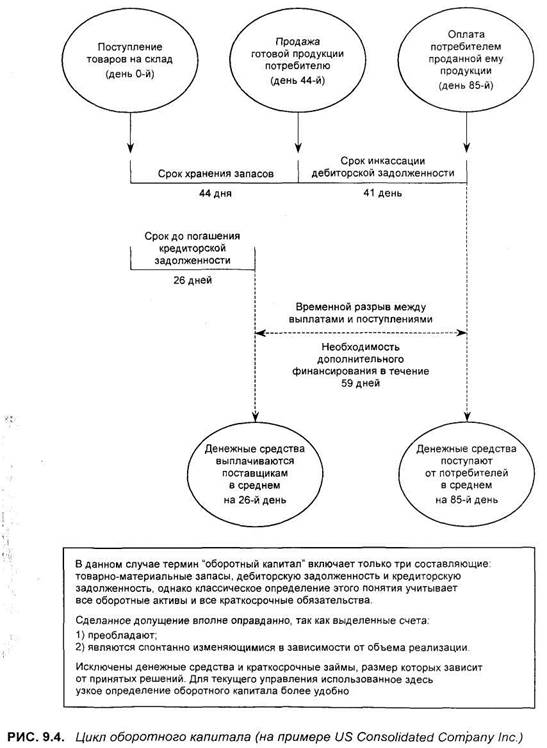

Может быть, самый наглядный способ представления значения оборотного капитала в обеспечении деятельности компании показан на рис. 9.4.

Данные по оборачиваемости товарно-материальных запасов, дебиторской и кредиторской задолженности в этом случае взяты из отчетности корпорации US Consolidated Company Inc. Значение этих счетов в том, что они отражают так называемые спонтанные статьи. Они меняются в зависимости от изменения объемов продаж. Конечно, у каждой компании есть своя политика в отношении всех указанных инструментов, например товарно-материальных запасов, при помощи которых (и многих других) менеджеры управляют ее деятельностью, однако чаще всего они не выражаются в абсолютных показателях, а задаются в долях от объемов продаж. А при существенном росте этих объемов это обязательно скажется и на значениях указанных коэффициентов.

Выразим каждый счет, используя число дней (рис. 9.4), т. е. периоды оборотов

| На сумму Число дней в млрд. долл.

Товарно-материальные запасы 36,5 44 Дебиторская задолженность 35 41 Кредиторская задолженность 21,8 26

|

Эти данные приведены на рис. 9.4, чтобы показать, сколько, например, дней проходит от момента, когда компания платит денежные средства поставщикам исходных материалов, до того дня, когда потребитель готовой продукции платит за нее.

Глава 9. ЛИКВИДНОСТЬ ' 135

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

День, когда товары получены, обозначен на диаграмме как нулевой (0-й). Если учесть, что среднее время хранения запасов на складах до их реализации равняется 44 дням, день, обозначенный как 44-й, показывает, когда компания в среднем продает готовую продукцию. Потребителю требуется в среднем 41 день, чтобы погасить возникшую дебиторскую задолженность, поэтому денежные средства поступят в компанию на 85-й день, если отсчитывать от нулевого.

В то же самое время компания, учитывая средний срок в 26 дней, в течение которого она пользуется кредитом поставщика (срок погашения кредиторской задолженности), заплатит ему на 26-й день. Временной разрыв между оттоком денег из компании (ее платой поставщику) и оплатой счетов ее клиентами составляет 59 дней (85 - 26). Кроме того, в течение всего цикла компания также должна выплачивать заработную плату и нести все накладные расходы.

Именно такой временной разрыв между собственными платежами и получаемыми денежными средствами приводит к возникновению необходимости в оборотном капитале, величину которого легко вычислить (в том числе и для рассматриваемого примера). Если взять временной разрыв в 59 дней, то для увеличения выручки от реализации на 1 млн. долл. требуется 162 тыс. долл. (1 млн. долл. х 59/365) оборотного капитала. Другими словами, увеличение объема продаж на каждый миллион долларов вызывает потребность в дополнительных 162 тыс. долл. Быстро растущие компании, особенно небольшие, часто упускают эту сторону бизнеса из виду и оказываются неприятно удивлены (если выразить это наиболее мягко), когда при высоких объемах продаж и растущей прибыли сталкиваются с острой нехваткой денежных средств.