На сегодняшний день, мировой рынок BI-решений согласно исследованию Gartner на 2011 год, выглядит следующим образом:

Рисунок 4 – Квадрат Gartner по мировому рынку BI решений

Рынок BI-платформ в 2010 году с точки зрения спроса определялся усилением борьбы разработчиков между двумя плоскостями: потребностями бизнес-пользователей (для легкости использования и гибкости) с одной стороны и IT потребностями стандартизации и контроля с другой стороны.

По прогнозу Gartner, рынок BI платформ будет оставаться одним из наиболее быстро растущих рынков программного обеспечения, несмотря на незначительный экономический рост в большинстве регионов. Организации по-прежнему обращаются к BI как жизненно важному инструменту для более эффективного ведения бизнеса. BI остается в числе пяти наиболее приоритетных направлений с точки зрения CIO, поскольку BI платформы позволяют пользователям создавать приложения, которые помогают организациям лучше узнать и понять свой бизнес.

Gartner определяет платформы бизнес-анализа в качестве программной платформы, которая обеспечивает 13-возможностей. Эти возможности объединены в три категории по функциональности: интеграцию, доставку информации и анализ. Доставка информации привлекает основное внимания большинства проектов BI сегодня, но мы видим повышение интереса к направлению анализа.

В квадрат 2011 года были добавлены следующие платформы: Bitam, Corda Technologies, Jaspersoft and Salient Management Company

Рисунок 5 – География распространения Synaptris

На российском рынке на март 2011 года, перечень конкурентов компании «SD Systems» (с указанием долей рынка), выглядит следующим образом:

Таблица 4

Доли рынка конкурентов в России

| Компания

| % рынка

|

| SAP Business Obj

|

|

| Cognos IBM

|

|

| Oracle BI

|

|

| Microstrategy

|

|

| QlikTech

|

|

| Information Builders

|

|

| SAS

|

|

| Tableau

|

|

| Spotfire

|

|

| LogiXML

|

|

| Board International

|

|

| Targit

|

|

| Bitam

|

|

| Sailent

|

|

| Arcplan

|

|

| Corda Technologies

|

|

| Actuate

|

|

| Jaspersoft

|

|

| Panorama Software

|

|

| KPI Monitor

|

|

| Synaptris Dashboard Systems

|

|

Клиентами Synaptris, как правило, выступают крупные компании, в основном с оборотом от 50 млн $ и не имеющие уже установленного конкурирующего с нами программного обеспечения. Бизнес-пользователями в этом случае выступают топ-менеджеры компании по следующим направлениям: CEO, CCO, CFO, CIO.

Всего Synaptris имеет более 2250 клиентов в 80 странах мира. В России же, пока что только 5 организаций стали клиентами данной компании.

Поэтому одной из целей написания данного курсового проекта выступает увеличение числа клиентов SD Systems на территории России и стран СНГ.

Рисунок 6 – Распределение долей российского рынка BI-решений

Рисунок 7 – Клиенты Synaptris в России и в мире

Предварительная оценка экономической эффективности проекта

В рамках данного проекта планируется совершить докомплектацию сотрудников компании так, чтобы создаваемый отдел по управлению продажами компании содержал следующих сотрудников:

Управление:

Руководитель отдела продаж (1 человек) 35 000,00 р.

Маркетинг:

Менеджер по продажам (6 человек) 15 000,00 р +бонусы за каждую продажу проекта в размере 20 000 рублей и за назначение каждой встречи в размере 500 рублей.

Маркетолог (1 человек) 25 000,00 р.

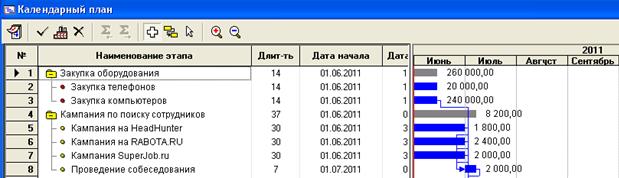

Кроме того, перед началом проекта требуется произвести определенные подготовительные действия, такие как закупка дополнительных телефонов и компьютеров а также проведение кампании по поиску сотрудников.

Рисунок 8 – Последовательность действий подготовительного этапа

Стоимость приобретаемых компьютеров принимается 40 000 рублей за единицу.

Стоимость приобретаемых телефонов принимается 4 000 рублей за единицу

Амортизация на оборудование начисляется линейным путем, период до ликвидации составляет 24 месяца. НДС списывается через амортизацию.

Кампания по поиску сотрудников планируется сроком 37 дней: 30 дней на размещение вакансии на специализированных сайтах и 7 дней для проведения ряда собеседований с кандидатами на работу.

Проведение кампании по размещению вакансий на Headhunter стоит

1 800 рублей в месяц.

Проведение кампании по размещению вакансий на Rabota.ru стоит

2 400 рублей в месяц.

Проведение кампании по размещению вакансий на SuperJob.ru стоит

2 000 рублей в месяц.

На проведение собеседования также требуются определенные затраты: в основном на раздаточный материал при кейс-тестировании. Они составят 2000 рублей

По завершении вышеописанных действий, можно переходить к дальнейшей программе реализации проекта.

Общие издержки проекта представлены следующими группами по трем категориям:

Таблица 5

Издержки управления

| Название издержки

| Величина, р.

|

| Оплата аренды офиса (раз в год)

| 40 000

|

| Оплата Интернета (ежемес)

|

|

| Оплата офисного телефона(ежемес)

| 1 000

|

| Оплата электроэнергии (ежемес)

|

|

| Оплата клининговых услуг (ежемес)

| 1 800

|

| Оплата доставки воды (ежемес)

|

|

Таблица 6

Издержки маркетинга

| Название издержки

| Величина, р.

|

| Холодные звонки (ежемес)

| 9 000,00

|

| Продвижение в Интернете (ежемес)

| 16 000,00

|

| Участие в конференциях (ежемес)

| 30 000,00

|

Издержки производства

Данные издержки напрямую привязаны к количеству приобретаемых лицензий, и представляют собой расходы на услуги по комплектации коробочной версии. Они составляют 100 рублей на каждую отгрузку.

Инвестирование

Путем расчета в Project Expert удалось подобрать объем необходимых инвестиций перед началом проекта в размере 710 000 рублей. Этой суммы будет достаточно для реализации проекта с учетом тех условий, которые были поставлены руководством (ограничение на бюджет в размере 900 000 рублей)

Темпы инфляции

В данном проекте инфляция принимается равной 11% (источник http://ibk.ru/61973.html)

Таблица 7

Налоги

| Налог на прибыль

|

|

| НДС

|

|

| Налог на имущество

| 2,2

|

| Суммарные страховые взносы

|

|

Рассмотрим далее Кэш-Фло, ОПУ, а также Бухгалтерский Баланс и основные показатели эффективности проекта.

Таблица 8

Прибыли-убытки (руб.)

| Строка

| 7-12.2011

| 2012 год

| 2013 год

| 1-5.2014

|

| Валовый объем продаж

| 3 510 593,22

| 5 338 983,05

| 5 338 983,05

| 2 108 050,85

|

| Чистый объем продаж

| 3 510 593,22

| 5 338 983,05

| 5 338 983,05

| 2 108 050,85

|

| Материалы и комплектующие

| 5 355,93

| 8 618,64

| 8 618,64

| 3 847,46

|

| Сдельная зарплата

| 219 760,00

| 357 110,00

| 357 110,00

| 164 820,00

|

| Суммарные прямые издержки

| 225 115,93

| 365 728,64

| 365 728,64

| 168 667,46

|

| Валовая прибыль

| 3 285 477,29

| 4 973 254,41

| 4 973 254,41

| 1 939 383,39

|

| Налог на имущество

| 2 919,58

| 2 740,83

| 297,92

| 0,00

|

| Административные издержки

| 62 254,24

| 82 508,47

| 82 508,47

| 20 254,24

|

| Производственные издержки

| 593,22

| 1 016,95

| 1 016,95

| 423,73

|

| Маркетинговые издержки

| 326 271,19

| 559 322,03

| 559 322,03

| 233 050,85

|

| Зарплата маркетингового персонала

| 1 407 000,00

| 2 412 000,00

| 2 412 000,00

| 1 005 000,00

|

| Суммарные постоянные издержки

| 1 796 118,64

| 3 054 847,46

| 3 054 847,46

| 1 258 728,81

|

| Амортизация

| 65 000,00

| 130 000,00

| 65 000,00

|

|

| Суммарные непроизводственные издержки

| 65 000,00

| 130 000,00

| 65 000,00

|

|

| Другие издержки

| 8 200,00

|

|

|

|

| Прибыль до выплаты налога

| 1 413 239,06

| 1 785 666,12

| 1 853 109,03

| 680 654,58

|

| Налогооблагаемая прибыль

| 1 413 239,06

| 1 785 666,12

| 1 853 109,03

| 680 654,58

|

| Налог на прибыль

| 282 647,81

| 357 133,22

| 370 621,81

| 136 130,92

|

| Чистая прибыль

| 1 130 591,25

| 1 428 532,89

| 1 482 487,23

| 544 523,66

|

Таблица 9

Кэш-фло (руб.)

| Строка

| 7-12.2011

| 2012 год

| 2013 год

|

| Поступления от продаж

| 4 142 500,00

| 6 300 000,00

| 6 300 000,00

|

| Затраты на материалы и комплектующие

| 6 320,00

| 10 170,00

| 10 170,00

|

| Затраты на сдельную заработную плату

| 164 000,00

| 266 500,00

| 266 500,00

|

| Суммарные прямые издержки

| 170 320,00

| 276 670,00

| 276 670,00

|

| Общие издержки

| 459 160,00

| 758 560,00

| 758 560,00

|

| Затраты на персонал

| 1 050 000,00

| 1 800 000,00

| 1 800 000,00

|

| Суммарные постоянные издержки

| 1 509 160,00

| 2 558 560,00

| 2 558 560,00

|

| Налоги

| 981 795,44

| 2 082 084,18

| 1 915 509,36

|

| Кэш-фло от операционной деятельности

| 1 481 224,56

| 1 382 685,82

| 1 549 260,64

|

| Затраты на приобретение активов

| 260 000,00

| | |

| Другие издержки подготовительного периода

| 8 200,00

| | |

| Кэш-фло от инвестиционной деятельности

| -268 200,00

| | |

| Займы

| 709 817,69

| | |

| Выплаты в погашение займов

| 709 817,69

| | |

| Кэш-фло от финансовой деятельности

| | | |

| Баланс наличности на начало периода

| | 1 213 024,56

| 2 595 710,37

|

| Баланс наличности на конец периода

| 1 213 024,56

| 2 595 710,37

| 4 144 971,02

|

Таблица 10

Баланс (руб.)

| Строка

| 6-12.2011

| 2012 год

| 2013 год

| 1-5.2014

|

| Денежные средства

| 1 213 024,56

| 2 595 710,37

| 4 144 971,02

| 4 679 978,30

|

| Суммарные текущие активы

| 1 213 024,56

| 2 595 710,37

| 4 144 971,02

| 4 679 978,30

|

| Основные средства

| 260 000,00

| 260 000,00

| | |

| Накопленная амортизация

| 65 000,00

| 195 000,00

| | |

| Остаточная стоимость основных средств:

| 195 000,00

| 65 000,00

| | |

| Оборудование

| 195 000,00

| 65 000,00

| | |

| СУММАРНЫЙ АКТИВ

| 1 408 024,56

| 2 660 710,37

| 4 144 971,02

| 4 679 978,30

|

| Отсроченные налоговые платежи

| 277 433,31

| 101 586,23

| 103 359,65

| 93 843,27

|

| Суммарные краткосрочные обязательства

| 277 433,31

| 101 586,23

| 103 359,65

| 93 843,27

|

| Нераспределенная прибыль

| 1 130 591,25

| 2 559 124,14

| 4 041 611,37

| 4 586 135,03

|

| Суммарный собственный капитал

| 1 130 591,25

| 2 559 124,14

| 4 041 611,37

| 4 586 135,03

|

| СУММАРНЫЙ ПАССИВ

| 1 408 024,56

| 2 660 710,37

| 4 144 971,02

| 4 679 978,30

|

Таблица 11