Информация о национальном богатстве позволяет судить о многих экономических явлениях и процессах. Его объем и состав выступает как характеристика экономического потенциала страны. Национальное богатство по материально-вещественному составу это:

- объем материальных благ, созданных трудом и накопленных обществом,

- объем разведанных и вовлеченных в хозяйственный оборот природных ресурсов.

Национальное богатство это один из важнейших факторов экономического воспроизводства. Поэтому методология его определения должна соответствовать методологии расчета ВВП, национального дохода и других важнейших показателей, характеризующих результаты производственной деятельности на макроуровне.

При рыночной форме хозяйствования (по методологии СНС) в состав национального богатства включается не только совокупность материальных благ, созданных трудом человека, и используемых природных ресурсов, но и чистые финансовые активы (т. е. разность между стоимостью финансовых активов и суммой обязательств хозяйствующих субъектов данной страны).

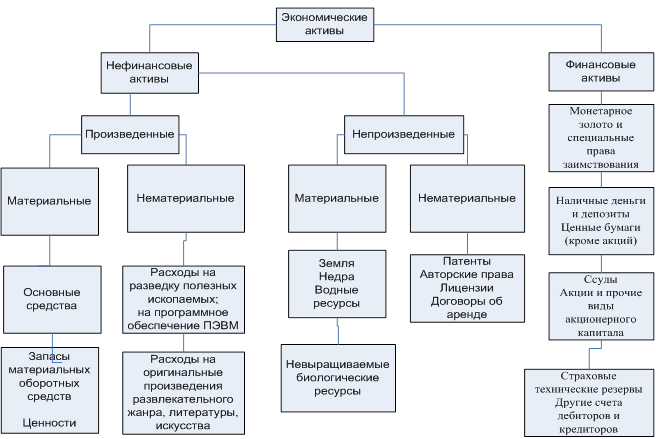

Все виды собственности, которыми располагает экономика страны, принято называть экономическими активами.

Непроизведенные материальные нефинансовые активы (запасы полезных ископаемых, других природных ресурсов) – природные активы: земля, недра, некультивируемые (естественные) биологические ресурсы, водные ресурсы под землей;

Непроизведенные нематериальные нефинансовые активы (патенты, лицензии, концессии и другие) – долгосрочные имущественные права, обеспечивающие его владельцам определенный доход или иную пользу;

Финансовые активы – денежные средства и финансовые требования и обязательства в различной форме (наличные деньги и депозиты, ссуды, ценные бумаги, акции и другие);

80. Начальный и заключительный балансы активов и пассивов. Факторы изменения чистых активов экономики (национального богатства).

Расчет национального богатства (по стране), а также чистой стоимости собственного капитала (для хозяйственного субъекта или сектора экономики) отражается в Балансе активов и пассивов, который составляется по состоянию на начало и конец периода и поэтому называется соответственно начальным и заключительным.

Схема баланса активов и пассивов на начало (конец) периода (по экономике)

| Активы (требования)

| Пассивы (обязательства)

|

| 1. Нефинасовые активы

Произведенные

Непроизведенные

2. Финансовые активы

| 3. Финансовые обязательства

4. Национальное богатство (чистая стоимость собственного капитала) 4 = 1 + 2 - 3

|

Заключительный баланс данного года является начальным для следующего года. Движение стоимости активов и обязательств происходит в результате:

- экономических операций;

- изменений, не связанных с экономическими операциями;

- переоценки (холдинговых изменений).

Стоимость активов на конец периода определяется следующим образом:

,

,

где Ан и Ак – стоимость активов на начало и конец периода соответственно;

DАэо – изменение стоимости активов (приобретение за минусом выбытия) в результате экономических операций;

DАдр. – другие изменения в стоимости активов, не связанные с экономическими операциями (факторы чрезвычайного характера – пожары, стихийные бедствия и т. п.);

c - положительные или отрицательные холдинговые изменения (прибыли или убытки).

Стоимость пассивов на конец периода определяется также балансовым способом:

,

,

где Пн и Пк – стоимость пассивов на начало и конец периода соответственно;

DО – размер принятых обязательств за минусом погашенных;

DОдр. – другие изменения в объеме обязательств.

Холдинговая прибыль (убыток) – прибыль (убыток), получаемая владельцем активов вследствие изменения на них цен из-за инфляции. Холдинговые изменения накапливаются у владельцев нефинансовых и финансовых активов и обязательств при их хранении.

Существуют следующие категории холдинговых изменений: номинальные, нейтральные и реальные.

Номинальная холдинговая прибыль (убыток) формируется под влиянием изменения цен на активы и обязательства.

Нейтральная холдинговая прибыль (убыток) образуется в результате изменения цен на другие товары и услуги, на которые обменивается актив.

Реальная холдинговая прибыль (убыток) определяется как разность между номинальной и нейтральной холдинговой прибылью (убытком).

Расчет размера национального богатства (собственного капитала для сектора экономики или институциональной единицы) производится как разность между общей суммой всех активов и суммой обязательств (на начало или конец периода).