Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Топ:

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Интересное:

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

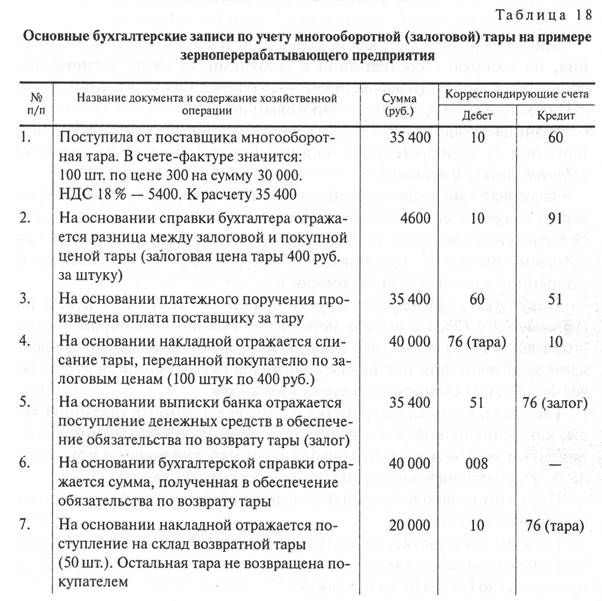

Многооборотная тара, как покупная, так и собственного изготовления, на которую в соответствии с условиями договора установлены суммы залога цены (в дальнейшем — залоговая тара), учитывается по сумме залога (в дальнейшем — залоговым ценам).

Разница между фактической себестоимостью и залоговой ценой тары при ее приобретении в организации учитывается на счете 91 «Прочие доходы и расходы».

Залоговая тара является возвратной. При отгрузке продукции (товаров) в таре, учтенной по залоговым ценам, стоимость тары отражается в расчетных документах (счет, счет-фактура и т. д.) отдельно по залоговым ценам и оплачивается покупателем сверх стоимости затаренной в нее продукции (товаров).

Покупатель полученную тару учитывает по залоговым ценам на субсчете 10-4 «Тара и тарные материалы» счета 10 «Материалы» или субсчета 3 «Тара под товаром и порожняя» счета 41 «Товары». При возврате залоговой тары поставщику в исправном состоянии, покупателю возмещается ее стоимость по залоговым ценам.

Расходы покупателя по очистке, промывке и ремонту указанной тары, как выполненные собственными силами, так и удержанные поставщиком за выполнение этих работ (в суммах, признанных покупателем), относятся на транспортно-заготовительные расходы.

Поставщик (тарополучатель) стоимость возвращенной тары учитывает по залоговым ценам.

Расходы по очистке, промывке и ремонту тары, не подлежащие возмещению покупателем, списываются поставщиком на затраты на производство (расходы на продажу).

В случае невозвращения покупателем поставщику залоговой тары, сумма залога за эту тару не возвращается. Поставщик относит указанную сумму залога на финансовые результаты как операцию дохода. Условиями договора (поставки, купли-продажи и др.) могут предусматриваться дополнительные санкции за невыполнение обязательств по возврату залоговой тары.

Примечание. При реализации товаров в многооборотной таре, имеющей залоговые цены, залоговые цены данной тары не включаются в налоговую базу в случае, если указанная тара подлежит возврату продавцу (ст. 154 Налогового кодекса РФ).

В табл. 18 приведен пример основных бухгалтерских записей по учету многооборотной (возвратной) тары.

Реализация тары отражается в бухгалтерском учете одновременно с отражением реализации товара:

Дебет счета 62 «Расчеты с покупателями и заказчиками»

Кредит счет 90 «Продажи» — отражается реализация тары. Одновременно себестоимость тары списывается и отражается в учете записью:

Дебет счета 90 «Продажи»

Кредит счета 10-4 «Тара и тарные материалы» или счет 41-3 «Тара под товарами и порожняя» — списана себестоимость тары.

Примечание. Для правильного исчисления налогов и своевременного отражения операций по счетам бухгалтерского учета необходимо в договоре четко определить дату перехода права собственности на товар.

Для целей налогообложения принимается цена товаров, работ, услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен (ст. 40 Налогового кодекса РФ).

Налоговые органы при осуществлении контроля полноты исчисления налогов вправе проверить правильность применения цен по сделкам лишь в случаях, предусмотренных п. 2 ст. 40 Налогового кодекса РФ. Данные положения Налогового кодекса распространяются и на операции с тарой.

|

|

|

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

© cyberpediasu.com 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!