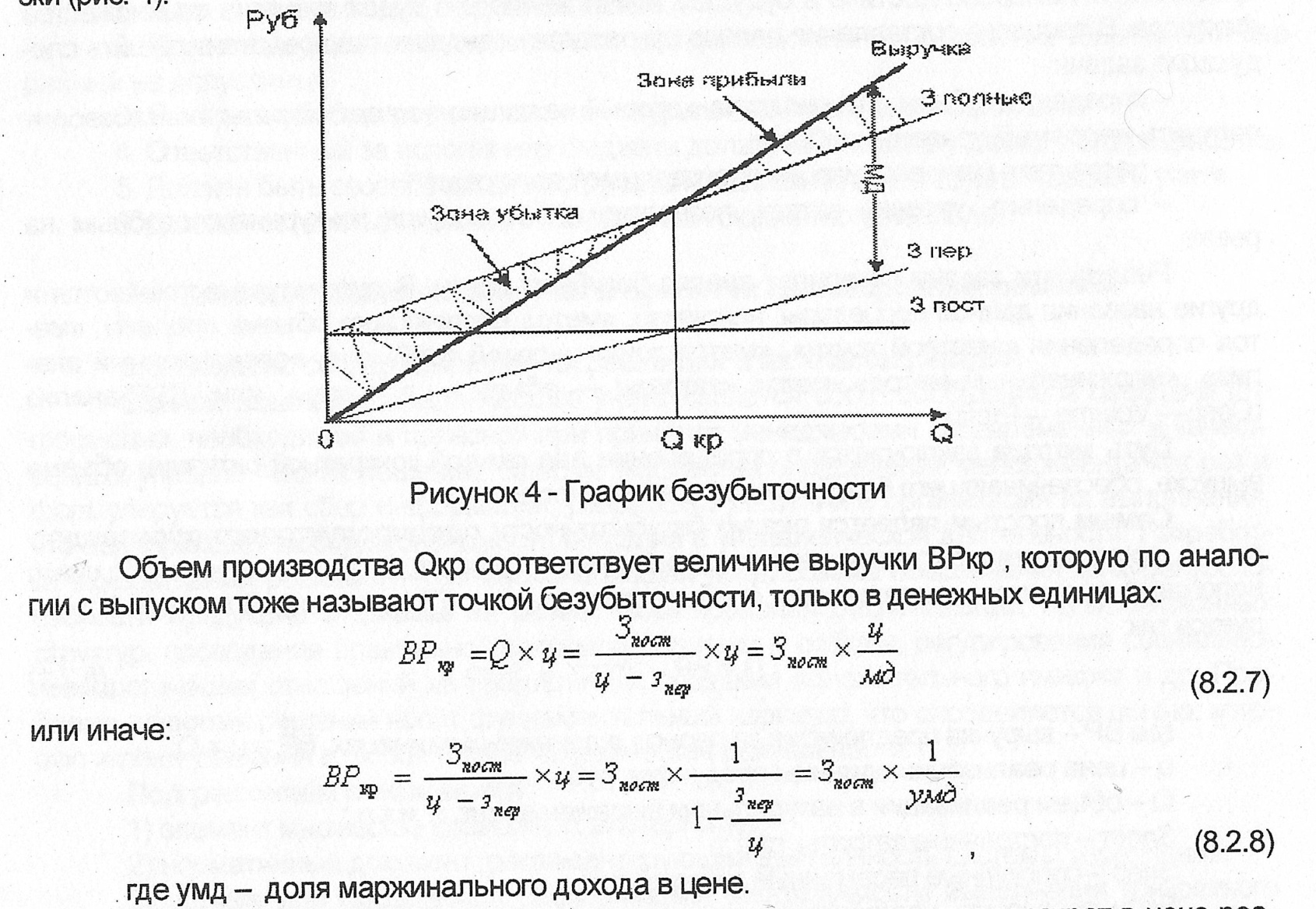

МД- марж. доход – разница м-у выручкой препр-я от продажи продукции и переменными затратами, кот. понесло предпр-е в процессе произв-ва этой продукции. МД=ВР-Зперем

МД=Зпост. + П

МД= Ц-Зперем. – удельный МД.

33. Производственный леверидж

В процессе своей деятельности любая организация сталкивается с множеством различных видов риска, но в данном случае нас будет интересовать только один из них — производственный риск (производственный или операционный леверидж). Этот показатель прибыли позволяет выделить и оценить влияние изменчивости операционного левериджа на финансовые результаты деятельности фирмы. Уровень производственного левериджа рассчитывается как Выручка от реализации - Переменные затраты/Прибыль от реализации.

Если доля постоянных расходов велика, говорят, что компания имеет высокий уровень производственного левериджа. Чем выше производственный леверидж, тем сильнее изменится величина порога безопасности при изменении объемов выпуска.

Изменчивость прибыли, обусловленная изменением операционного левериджа, количественно выражает производственный риск. Чем выше уровень операционного левериджа, тем выше производственный риск компании. Эффект производственного левериджа проявляется в том, что при изменении выручки предприятия изменяется и прибыль, причем чем выше уровень производственного левериджа, тем сильнее это влияние.

Величину операционного левериджа можно считать показателем рискованности не только самого предприятия, но и вида бизнеса, которым это предприятие занимается, поскольку соотношение постоянных и переменных расходов в общей структуре затрат является отражением не только особенностей данного предприятия и его учетной политики, но и отраслевых особенностей деятельности.

Анализ величин постоянных и переменных расходов предприятия позволяет выявить уровень риска, что является необходимым этапом планирования и принятия управленческих решений.

Сложившийся в компании уровень производственного левериджа — это характеристика потенциальной возможности влиять на прибыль до вычета процентов и налогов путем изменения структуры себестоимости и объема выпуска.

34. Особ-ти прин-я реш-й по ценообраз-ю на предп-ях с высокой долей пост. расходов

Существует множество предприятий, на которых доля постоянных расходов очень высока => Принятие таких решений относительно цен реализации на таких предприятиях отличается определенными особенностями.

Осн. цель состоит в том, что предприятиям, имеющим долю постоянных расходов значит-но превышающих переменные расходы, лучше продавать свои услуги по ценам, хотя бы немного превыщающим переменные расходы, т.е. по ценам, составляющим 20-40% полной с/с, чем не продавать совсем.

Возможность снижения доли постоянных расходов в ед. продукции при рациональном хозяйств-нии – увелич-е объема реализации.

Задача управленческого учета: поставить менеджеру необходимую инф-цию (в ней должны быть «+» и «-» результаты, которые предприятие может получить в случае принятия того или иного решения) для принятия правильного решения в области ценообразования. На основании анализа и обсуждения представленной инф-ции разрабатывают политику цен на кратко- и долгосрочный периоды.

Предприятие оставляет годовой бюджет, определяет, какую прибыль оно сможет получить. Т.е. решает 2 задачи: цены на продукцию и затраты на её производство. Производитель может влиять на затраты производства, кач-во и объемы производимой продукции. Принимая решение о цене производимого продукта, предприятию следует использовать затратный (продукт произ-ва определен изнач-но, уже сущ-ет техн-я его произв-ва, рассчит-тся затраты, опр-тся доля прибыли на ед. продукции, цена и затем нач-тся продвижение товара на ранки) и ценностный (сначала исследуется цена и объем продаж предлагаемого к производству продукта, а затем рассчитываются затраты и выбирается технология производства)подходы к ценообразованию.

Можно снижать цены реализации и при этом получать большие прибыли засчет увеличения объемов продаж или при снижении объемов и повышении цен.