ü имущество организации. По составу и функциональной роли (характеру использования) его разделяют на две группы:

- внеоборотныеактивы, т.е. основной капитал - имущество со сроком полезного использования более 1 года (средства, оборудование к установке, нематериальные активы (исключительные права на объекты интеллектуальной собственности, не имеющие физической основы), доходные вложения в материальные ценности (вложения организации в часть имущества, здания, помещения, предоставляемые организацией за плату во временное пользование) незавершенные капитальные вложения (затраты на строительно-монтажные работы, приобретение оборудования), долгосрочные финансовые вложения, т.е на срок более 1 года (инвестиции организации в государственные ценные бумаги, уставные капиталы других организаций и тп.)

- оборотные активы, т.е. материальные оборотные средства (сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на выращивании, расходы будущих периодов, готовая продукция для реализации), денежные средства (остатки наличных денег в кассе, на счетах), краткосрочные финансовые вложения, средства в расчетах

ü капитал и обязательства организации (источники формирования ее имущества);

- заемные - краткосрочные и долгосрочные кредиты банка, кредиторская задолженность, займы и обязательства по распределению (з/п, выплаты в фонды)

- собственные: Уставный капитал (зафиксированный в уставе предприятия его исходный, начальный капитал в денежном измерении, образуемый за счет выручки от продажи акций, поступающих вложений)

Добавочный капитал – разница (прирост) между первоначальной и нынешней стоимостью внеоборотных активов, акций компании выявляемая по результатам их переоценки

Резервный капитал- часть капитала организации для покрытия возможных потерь, пополнения основного капитала при его обесценении, если для этого не хватает средств. Образуется за счет ежегодных отчислений от прибыли.

Целевое финансирование и поступление - это средства, полученные из бюджета, отраслевых и межотраслевых фондов специального назначения, от других организаций и физических лиц для осуществления мероприятий целевого назначения.

Нераспределенная прибыль - это чистая нераспределенная прибыль, использованная на накопление имущества хозяйствующего субъекта.

ü хозяйственные операции, вызывающие изменение имущества и источников их формирования,

т.е. процессы снабжения, производства и реализации продукции. Эти процессы состоят из отдельных хозяйственных операций, т.е. движение средств, смена одной формы средств другой. Например, при реализации продукции средства меняют товарную форму на денежную.

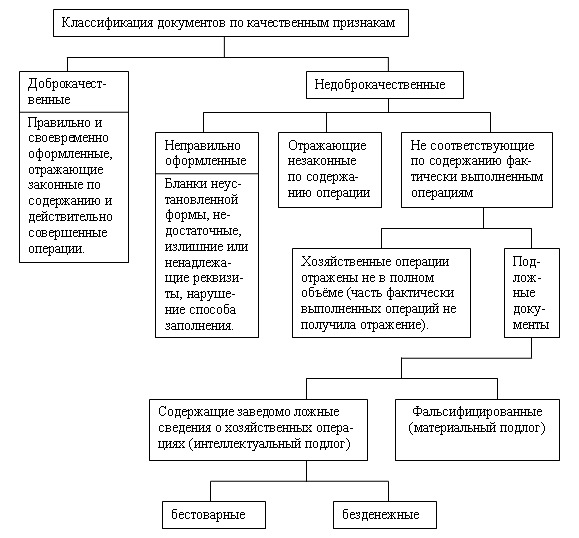

Бухгалтерские документы, правила их заполнения и исправления ошибок. Классификация бухгалтерских документов, их юридическое значение.

Это письменное свидетельство о совершенной хозяйственной операции, либо дающее право на её совершение, придающее юридическую силу данным бухгалтерского учета.

ст. 9 ФЗ «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ – обязательно использовать унифицированные формы.

порядок ведения бухгалтерских документов регламентируется «Положением о документах и документообороте в бухгалтерском учете», утвержденным Минфином СССР 29 июля 1983 г. N 105

в соответствии с «Положением» каждый документ должен иметь реквизиты:

наименование документа (формы), код формы; дату составления; содержание хозяйственной операции; измерители хозяйственной операции (в количественном и стоимостном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки.

Способы исправления ошибок:

Корректурный способ применяется для исправления ошибок в документах (кроме кассовых и банковских) до подведения итогов в них. Слова:«Исправленному верить», «Вписанному верить», «Зачеркнутое не читать».

564 Исправлено

546 «564»

Подпись, дата

дополнительная запись делается когда корреспонденция счетов указана верно, а стоимостная оценка (основание показателя) занижена. Она имеет корреспонденцию счетов, аналогичную основной записи, а основание показателя соответствует разнице между правильной и ошибочной суммой.

Сторнировочная запись выполняется при необходимости аннулировать частично или полностью ошибочную запись.

- 600 (красным)

Итого: 500