Занятие № 1. Анализ Отчета о финансовых результатах

Учебно-воспитательные цели:

- Раскрыть аналитическое значение и целевую направленность отчета О финансовых результатах в рыночной экономике;

- Изучить методику финансовых результатов по данным отчетности;

СОДЕРЖАНИЕ

Основная часть (учебные вопросы):

1. Значение и целевая направленность отчета «О финансовых результатах» в рыночной экономике.

2. Анализ уровня и динамики финансовых результатов по данным отчетности.

3. Анализ влияния факторов на прибыль.

ЛИТЕРАТУРА

а) основная:

1. Анализ финансовой отчетности: Учебное пособие/Под ред. О.В.Ефимовой, М.В. Мельник. – М.: Омега.- Л. 2004. – 408с.

2. Донцова Л.В. Анализ финансовой отчетности: учебник/Л.В.Донцова, Н.А. Никифорова. – 4-е изд., перераб. И доп. – М.: Издательство «Дело и Сервис», 2006, - 368с.

3. Г.В. Савицкая Анализ хозяйственной деятельности предприятия. 4-е изд. Перераб. И доп. - Минск: ООО «Новое знание». 2000г., стр. 688с.

4. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: учебное пособие для ВУЗов. 2-е изд., перераб. И доп. – М.: ЮНИТИ – ДАНА, 2003г.- 639с.

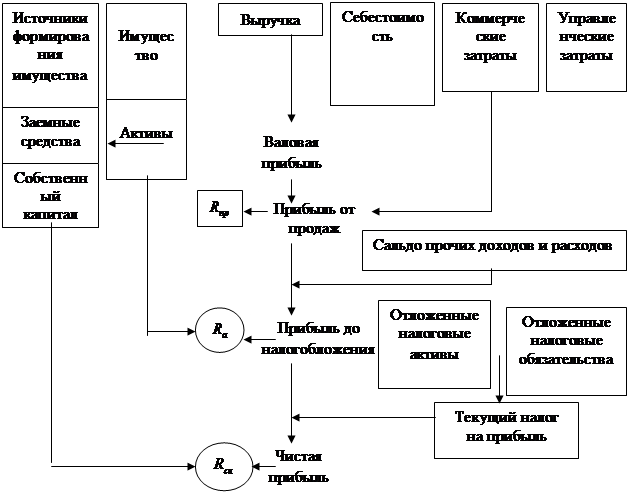

Анализ доходов и расходов проводится по следующим направлениям:

1) выявляется динамика отдельных видов доходов и расходов и общей их суммы в отчетном периоде по сравнению с предыдущим. При этом темпы роста доходов необходимо сопоставить с темпами роста соответствующих расходов (горизонтальный анализ);

2) рассчитывается удельный вес отдельных доходов и расходов в общей их величине и оценивается динамика структуры этих показателей в отчетном периоде по сравнению с предыдущим (вертикальный анализ);

3) при наличии информации за несколько периодов проводится трендовый анализ доходов и расходов;

4) определяются различные соотношения доходов и расходов организации (коэффициентный анализ):

- соотношение общей суммы доходов и расходов,

- соотношение доходов и расходов по обычным видам деятельности,

- соотношение прочих доходов и расходов.

ЛИСТ 8

1. Абсолютное отклонение:

±∆П = П1 – П0,

где П0 – прибыль базисного периода;

П1 – прибыль отчетного периода;

∆П - изменение прибыли.

Темп роста

3. Уровень каждого показателя относительно выручки (в %)

Уровень каждого показатели

относительно выручки от

продажи

где - показатели доходов и расходов (себестоимость проданных товаров, коммерческие расходы, прибыль (убыток) от продаж и др.)

- выручка от продажи товаров.

4. Изменение структуры:

±∆У = УП1 – УП0;

(уровень отчетного периода – уровень базисного периода).

ЛИСТ 9

Управленческих расходов.

Рабочая формула

где, Пп – прибыль от продаж;

Вп – выручка от продаж;

R п – рентабельность продаж.

ЛИСТ 10

ЛИСТ 11

ЛИСТ 12

Для анализируемой организации:

7. Расчет влияния фактора « Себестоимость» осуществляется следующим образом:

где УС1 и УС0 – соответственно уровни себестоимости в отчетном и базисном периодах.

3. Расчет влияния фактора Коммерческие расходы»

Для расчета используется формула, аналогичная предыдущей:

где УКР1 и УКР0 - соответственно уровни коммерческих расходов в отчетном и базисном периодах.

ЛИСТ 13

ЛЕКЦИЯ

по дисциплине «Анализ финансовой отчетности»»

ЛЕКЦИЯ

по дисциплине «АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Тема № 4. Анализ отчета о финансовых результатах

Занятие № 1. Анализ Отчета о финансовых результатах

Учебно-воспитательные цели:

- Раскрыть аналитическое значение и целевую направленность отчета О финансовых результатах в рыночной экономике;

- Изучить методику финансовых результатов по данным отчетности;

СОДЕРЖАНИЕ

Основная часть (учебные вопросы):

1. Значение и целевая направленность отчета «О финансовых результатах» в рыночной экономике.

2. Анализ уровня и динамики финансовых результатов по данным отчетности.

3. Анализ влияния факторов на прибыль.

ЛИТЕРАТУРА

а) основная:

1. Анализ финансовой отчетности: Учебное пособие/Под ред. О.В.Ефимовой, М.В. Мельник. – М.: Омега.- Л. 2004. – 408с.

2. Донцова Л.В. Анализ финансовой отчетности: учебник/Л.В.Донцова, Н.А. Никифорова. – 4-е изд., перераб. И доп. – М.: Издательство «Дело и Сервис», 2006, - 368с.

3. Г.В. Савицкая Анализ хозяйственной деятельности предприятия. 4-е изд. Перераб. И доп. - Минск: ООО «Новое знание». 2000г., стр. 688с.

4. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: учебное пособие для ВУЗов. 2-е изд., перераб. И доп. – М.: ЮНИТИ – ДАНА, 2003г.- 639с.

- рентабельность продаж;

- рентабельность продаж;  - рентабельность активов;

- рентабельность активов; - рентабельность собственного капитала.

- рентабельность собственного капитала.

- показатели доходов и расходов (себестоимость проданных товаров, коммерческие расходы, прибыль (убыток) от продаж и др.)

- показатели доходов и расходов (себестоимость проданных товаров, коммерческие расходы, прибыль (убыток) от продаж и др.) - выручка от продажи товаров.

- выручка от продажи товаров. УП1 – УП0;

УП1 – УП0;

где УКР1 и УКР0 - соответственно уровни коммерческих расходов в отчетном и базисном периодах.

где УКР1 и УКР0 - соответственно уровни коммерческих расходов в отчетном и базисном периодах.