РАБОЧАЯ ТЕТРАДЬ

ПО УЧЕБНОЙ ДИСЦИПЛИНЕ

«ОСНОВЫ ЭКОНОМИКИ ОРГАНИЗАЦИИ»

Направление подготовки 080100.62 «Экономика»

Профиль «Финансы и кредит»

Квалификация (степень) выпускника Бакалавр

Форма обучения заочная

Тверь, 2015

| ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 1.

ОСНОВНЫЕ МЕТОДЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

В ОРГАНИЗАЦИИ

|

|

Цель практического занятия: овладеть методологией расчета экономического анализа в организации.

Содержание:

РАЗДЕЛ 2. РЕСУРСЫ ПРЕДПРИЯТИЯ И УПРАВЛЕНИЕ ИХ ИСПОЛЬЗОВАНИЕМ

| 6

|

ПОКАЗАТЕЛИ И АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

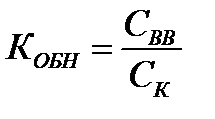

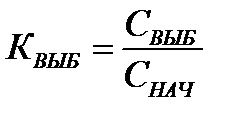

Таблица 1 – Расчет коэффициентов обновления выбытия, прироста, износа и годности основных средств

| Коэффициент

| Формула для расчета

| Условные обозначения

| Коэффициент обновления основных средств

|

|  коэффициент обновления основных средств; коэффициент обновления основных средств;

первоначальная стоимость вновь введенных основных средств за анализируемый период; первоначальная стоимость вновь введенных основных средств за анализируемый период;

стоимость основных средств на конец того же периода стоимость основных средств на конец того же периода

| Коэффициент выбытия основных средств

|

|  коэффициент выбытия основных средств; коэффициент выбытия основных средств;

стоимость выбывших основных средств за анализируемый период; стоимость выбывших основных средств за анализируемый период;

стоимость основных средств на начало анализируемого периода стоимость основных средств на начало анализируемого периода

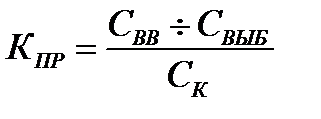

| Коэффициент прироста основных средств

|

|  коэффициент прироста основных средств;

первоначальная стоимость вновь введенных основных средств за анализируемый период;

стоимость выбывших основных средств за анализируемый период;

стоимость основных средств на конец того же периода коэффициент прироста основных средств;

первоначальная стоимость вновь введенных основных средств за анализируемый период;

стоимость выбывших основных средств за анализируемый период;

стоимость основных средств на конец того же периода

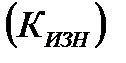

| Коэффициент износа основных средств

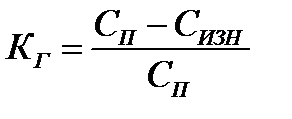

|

|  коэффициент износа основных средств; коэффициент износа основных средств;

стоимость износа всех основных средств или их отдельных видов; стоимость износа всех основных средств или их отдельных видов;

первоначальная стоимость всех основных средств или их отдельных видов первоначальная стоимость всех основных средств или их отдельных видов

| Коэффициент годности основных средств

|

|  коэффициент годности основных средств;

первоначальная стоимость всех основных средств или их отдельных видов;

стоимость износа всех основных средств или их отдельных видов коэффициент годности основных средств;

первоначальная стоимость всех основных средств или их отдельных видов;

стоимость износа всех основных средств или их отдельных видов

|

| ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 9.

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

|

| Цель практического занятия: овладеть навыком расчёта показателей эффективности использования основных фондов.

Содержание:

РАБОЧАЯ ТЕТРАДЬ

ПО УЧЕБНОЙ ДИСЦИПЛИНЕ

«ОСНОВЫ ЭКОНОМИКИ ОРГАНИЗАЦИИ»

Направление подготовки 080100.62 «Экономика»

Профиль «Финансы и кредит»

Квалификация (степень) выпускника Бакалавр

Форма обучения заочная

Тверь, 2015

| ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 1.

ОСНОВНЫЕ МЕТОДЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

В ОРГАНИЗАЦИИ

|

| Цель практического занятия: овладеть методологией расчета экономического анализа в организации.

Содержание:

ОСНОВНЫЕ МЕТОДЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА В ОРГАНИЗАЦИИ

|

| Цель практического занятия

|

| Содержание практического занятия

|

| 1.1

| Методологические аспекты экономического анализа

| 2

|

| ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ

|

| Задача 1. Горизонтальный анализ при оценке выполнения плана

| 7

|

| Задача 2. Расчет эффективности мероприятий по совершенствованию производства

| 9

|

| ВЕРТИКАЛЬНЫЙ АНАЛИЗ

|

| Задача 3. Расчет удельного веса персонала по стажу и полу

| 11

|

| Задача 4. Расчет доли рынка

| 15

|

| Литература

| 18

|

| Материалы для самостоятельной работы: ключевые понятия

| 19

|

| 1.1 МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

|

|

Экономический анализ (анализ хозяйственной деятельности) – метод исследования в экономической теории, является научной базой принятия управленческих решений в бизнесе, ведь для их обоснования необходимо выявлять проидзводственные и финансовые риски, прогнозировать воздействие принимаемых решений на конечные результаты деятельности предприятия.

Любой квалифицированный экономист (бухгалтер, финансист) должен владеть современными методами экономических исследований для проведения комплексного экономического анализа.

Управленческий анализ – это процесс комплексного анализа внутренних ресурсов и возможностей предприятия, направленный на оценку текущего состояния бизнеса, его сильных и слабых сторон, выявление стратегических проблем.

Конечной целью управленческого анализа является предоставление информации менеджерам для принятия управленческих стратегических решений, выбора стратегии, которая в наибольшей степени соответствует развитию предприятия. По сути, управленческий анализ является второй частью SWOT-анализа,[1] связанной с выявлением сильных и слабых сторон деятельности предприятия.

Необходимость проведения управленческого анализа определяется несколькими факторами:

1) он необходим при разработке стратегии развития предприятия и в целом;

2) он необходим для оценки привлекательности предприятия, с точки зрения внешнего инвестора, определения позиции предприятия в национальных и иных рейтингах;[2]

3) управленческий анализ позволяет выявить резервы и возможности предприятия, определить направления адаптации внутренних возможностей предприятия к изменениям условий внешней среды.

В результате проведения внутреннего анализа предприятия можно выявить ряд моментов:

1) переоценивает или, наоборот, недооценивает себя предприятие;

2) переоценивает или недооценивает оно своих конкурентов;

3) каким требованиям рынка оно придает чересчур большое или, наоборот, слишком малое значение.

Выделяются два направления экономического анализа на предприятии:

1) показатели, характеризующие экономический потенциал фирмы;

2) показатели, характеризующие хозяйственную деятельность фирмы.

При управленческом анализе речь идет об оценке экономического потенциала предприятия, его сравнении с другими организациями, определении места фирмы в системе ранжирования[3] на национальном и международном уровне.

К числу таких показателей обычно относят:

1) активы предприятия;

2) объем продаж;

3) показатель валовой или чистой прибыли;

4) научно-технический потенциал предприятия.

Финансовый анализ – процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения дальнейшего эффективного развития.

Результаты финансового анализа являются осн о вой принятия управленческих решений, выработки стратегии дальнейшего развития предприятия. Поэтому финансовый анализ является неотъемлемой частью финансового менеджмента, важнейшей его составляющей.

Различают шесть основных методов финансового анализа:

1) горизонтальный анализ (временн о й) – сравнение каждой позиции отчетности с предыдущим периодом;

2) вертикальный анализ (структурный) – выявление удельного веса отдельных статей в итоговом показателе, принимаемом за 100%;

3) трендовый анализ – сравнение каждой позиции отчётности с рядом предшествующих периодов и определение тренда,[4] т.е. основной тенденции[5] динамики[6] показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

4) анализ относительных показателей (коэффициентов) – расчет соотношений между отдельными позициями отчетности, определение взаимосвязей показателей;

5) сравнительный анализ (пространственный) – с одной стороны, это анализ показателей отчетности дочерних фирм, структурных подразделений, с другой – сравнительный анализ с показателями конкурентов, среднеотраслевыми показателями и т. д.;

6) факторный анализ – анализ влияния отдельных факторов (причин) на результирующий показатель. Причем факторный анализ может быть как прямым (собственно анализ), когда результирующий показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяются в общий показатель.

Горизонтальный анализ отчетности (трендовый анализ) – это сравнительный анализ финансовых данных за ряд периодов.

При горизонтальном анализе отчетности (например, баланса), берётся показатель (строка) и прослеживается его изменение в течение двух или более периодов. В качестве периодов могут браться любые одинаковые временные интервалы, но обычно для бухгалтерской отчетности используют поквартальный анализ или анализ данных по годам. Количество анализируемых периодов может варьировать в зависимости от конкретной задачи, однако качественный анализ, как правило, возможен, когда в анализируемом ряду более 3-х периодов.

В части бухгалтерской отчетности наиболее распространен горизонтальный анализ баланса, отчета о прибылях и убытках; реже – отчет о движении денежных средств, изменении капитала.

При анализе баланса прослеживают изменение стоимости отдельных видов имущества и обязательств в течение рассматриваемого периода.

При анализе отчета о прибылях и убытках рассматривают изменение выручки, затрат, финансовых результатов.

При горизонтальном анализе используют два подхода:

1) сравнение изменение в абсолютных величинах (например, рублях):

2) сравнение изменений в относительных величинах (процентах).

Как правило, в отчете экономист использует оба подхода. При этом более наглядным подходом выступает анализ изменения в процентах к предыдущему (или первому) периоду (например, «за последние три месяца выручку выросла на 20%»).

Противоположным по смыслу горизонтальному анализу является вертикальный анализ отчётности, где сравнение идёт не в хронологии (по периодам), а в рамках одного периода в сравнение с другими показателями.

Вертикальный анализ (структурный) – выявление удельного веса отдельных статей баланса в итоговом показателе, принимаемом за 100% и выявление влияния каждого из них на общий результат хозяйственной деятельности. Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные его элементы, то есть определить структуру (удельный вес) – относительную долю составного элемента в общей сумме.

Вертикальный анализ (структурный) – выявление удельного веса отдельных статей баланса в итоговом показателе, принимаемом за 100% и выявление влияния каждого из них на общий результат хозяйственной деятельности. Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные его элементы, то есть определить структуру (удельный вес) – относительную долю составного элемента в общей сумме.

Вертикальный анализ (т.е. анализ показателей отечности по вертикали) направлен на изучение структуры имущества, обязательств, доходов, расходов организации. Например, верительный анализ актива бухгалтерского баланса даёт представление о доли основных средств, нематериальных активов, запасов, дебиторской задолженности и других видов имущества в общих активах предприятия (вертикальный анализ актива баланса). Определив в процентах долю каждого показателя в общем итоге, у экономиста появляется возможность сравнивать предприятие по данным показателям с другими предприятиями, что невыполнимо, если оперировать абсолютными величинами. В части пассива баланса проводят структурный анализ собственных и заемных средств, а также состав заёмных средств по срокам погашения (долгосрочные и краткосрочные обязательства).

Анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей финансовой деятельности между собой. Источником информации является бухгалтерская отчетность предприятия.

Наиболее важные группы финансовых показателей:

1) показатели ликвидности;

2) показатели финансовой устойчивости и платежеспособности;

3) показатели рентабельности;

4) показатели оборачиваемости (деловой активности);

5) показатели рыночной активности.

При анализе финансовых коэффициентов необходимо иметь в виду следующие моменты:

1) на величину финансовых коэффициентов оказывает большое влияние учётная политика предприятия;

2) диверсификация[7] деятельности затрудняет сравнительный анализ коэффициентов по отраслям, поскольку нормативные значения могут существенно варьироваться для различных отраслей деятельности;

3) нормативные коэффициенты, выбранные в качестве базы для сравнения, могут не быть оптимальными и не соответствовать краткосрочным задачам рассматриваемого периода.

Сравнительный финансовый анализ – анализ, который базируется на сопоставлении значений отдельных групп аналогичных показателей между собой: показателей данного предприятия и среднеотраслевых показателей; финансовых показателей данного предприятия и показателей предприятий-конкурентов; финансовых показателей отдельных структурных единиц и подразделений данного предприятия; сравнительный анализ отчетных и плановых показателей.

Интегральный финансовый анализ (факторный) –анализ, которыйпозволяет получить наиболее углубленную оценку финансового состояния предприятия.

| ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 4.

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ РЕСУРСОВ ОРГАНИЗАЦИИ

|

|

Цель практического занятия: овладеть навыком расчета показателей эффективности использования ресурсов организации.

Содержание: