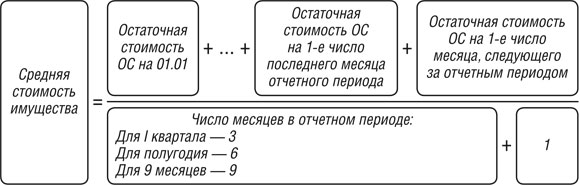

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ):

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Расчет налога выглядит так:

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Расчет авансов и налога исходя из кадастровой стоимости имущества

Чтобы понять, какую сумму аванса нужно уплатить в бюджет, необходимо произвести следующий расчет (п. 12 ст. 378.2 НК РФ):

Годовая сумма налога определяется по следующей формуле:

А сумма налога к доплате по итогам года рассчитывается так:

Срок уплаты налога на имущество устанавливается законами субъектами РФ (п. 1 ст. 383 НК РФ).

Сроки уплаты авансовых платежей, так же как и срок уплаты налога, устанавливается региональными властями. И, соответственно, в разных регионах данные сроки могут быть разными.

Плательщики налога на имущество должны представлять отчетность по этому налогу в следующие сроки:

| Вид отчетности

| Когда представляется

| Крайний срок представления

|

| Расчет по авансовому платежу по налогу на имущество (Приложение № 4 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@)

| По итогам отчетных периодов

| Не позднее 30 числа месяца, следующего за отчетным периодом (п. 2 ст. 386 НК РФ)

|

| Декларация (Приложение № 1 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@)

| По итогам года

| Не позднее 30 марта года, следующего за отчетным (п. 3 ст. 386 НК РФ)

|

Транспортный налог

Транспортный налог относится к региональным налогам. Величину налога, порядок и сроки его уплаты, формы отчётности, а также налоговые льготы устанавливают органы законодательной власти субъектов РФ.

Федеральное законодательство определяет объект налогообложения, порядок определения налоговой базы, налоговый период, порядок исчисления налога и пределы налоговых ставок.

Объект налогообложения:

признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолёты, вертолёты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Порядок, ставки и сроки уплаты транспортного налога в Тульской области на 2020-2019 год установлены Законом Тульской области от 28.11.2002 N 343-ЗТО «О транспортном налоге» (с изменениями, действующими в 2020 году). Он распространяется на все города области. Административный центр – город Тула.

Налогоплательщики-организации в течение налогового периода уплачивают авансовые платежи по налогу, рассчитанных по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы, налоговой ставки и налоговых льгот. За транспортные средства налог уплачивается вне зависимости от того, эксплуатируются они или нет. Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств. То есть в 2020 году организации уплачивают налог за текущий период (по ставкам, установленным на 2019год).

Организации уплачивают и исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

Отчетными периодами по налогу для налогоплательщиков-организаций признаются первый квартал, второй квартал, третий квартал. По итогам отчетного периода авансовые платежи уплачиваются в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Налог, подлежащий уплате по истечении налогового периода организациями, уплачивается не позднее до 10 февраля года, следующего за истекшим налоговым периодом. При этом сумма налога определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

Граждане уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом. Сумма налога на машину определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации. Физическими лицами транспортный налог должен быть уплачен в общем порядке в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.