Изменения уровня процентных ставок на рынке могут нанести урон прибыльности банка, увеличивая его издержки финансирования, уменьшая поступления по активам, сокращая стоимость инвестиций акционеров (чистую стоимость или собственный капитал).

Значительные колебания процентных ставок в последние годы существенно меняли уровни издержек, прибыли и стоимости активов банка. Для многих из них, привыкших инвестировать в кредиты и ценные бумаги с фиксированными ставками, получение средств от краткосрочных депозитов с плавающим процентом часто было губительно, поскольку способствовало значительному ускорению банкротства банка.

Цель защитных мер против риска процентных ставок – ограждение прибыли банка от негативных воздействий их изменений. Не так уж важно, в каком направлении меняются ставки, главное, чтобы прибыль оставалась стабильной.

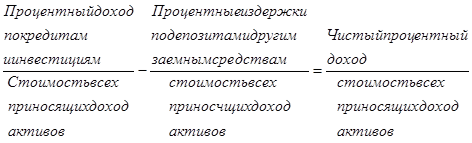

Для достижения этой цели менеджеры банка должны концентрировать свое внимание на тех составляющих портфеля, которые наиболее чувствительны к изменению процентных ставок. В рамках активной части портфеля – это обычно кредиты и инвестиции в ценные бумаги, а в рамках пассивной части – это депозиты и займы на денежном рынке. Для того, чтобы защитить прибыль банка от негативного влияния изменения процентных ставок, его руководство стремится к поддержанию на фиксированном уровне чистой процентной маржи (ЧПМ), которая вычисляется следующим образом:

ЧПМ =  , (1)

, (1)

К примеру, предположим, что крупный международный банк получил 4 млрд.долл. процентных платежей по выданным кредитам и ценным бумагам и выплатил процентные издержки за привлечение депозитов и другие заимствованные средства в сумме 2,6 млрд.долл. При активах банка в 40 млрд.долл.его ЧПМ составит:

ЧПМ =

Если такая величина ЧПМ устраивает руководство банка, оно будет применять различные методы хеджирования риска изменений процентных ставок для ее фиксации, способствуя тем самым стабилизации чистого дохода.

В случае если процентные ставки по обязательствам банка растут быстрее доход по кредитам и ценным бумагам, значение ЧПМ будет сокращаться с негативными последствиями для прибыли. Если процентные ставки снижаются и вызывают более быстрое уменьшение дохода по кредитам и ценным бумагам в сравнении с сокращением процентных издержек по заимствованным средствам, то ЧПМ банка также сократится. В этом случае менеджеры банка должны искать возможные пути снижения риска значительного роста издержек заимствования по сравнению с процентными доходами, что угрожает величине ЧПМ. Каким образом это можно сделать?

Наиболее популярная стратегия хеджирования риска процентных ставок, которую используют банки сегодня, называется управление дисбалансами. Эта стратегия требует проведения анализа сроков действия и возможностей изменения цен, связанных с приносящими процентный доход активами банка, депозитами и займами на денежном рынке. Если управляющий считает, что банк принимает на себя чрезмерно большой риск процентных ставок, он постарается как можно точнее сопоставить объем активов, подвергающихся переоценке по мере изменений процентных ставок, с объемами депозитов и других обязательств, процентные ставки по которым могут измениться в соответствии с рыночной конъюктурой за тот же период.

Таким образом, банк может застраховаться от негативного воздействия изменений процентной ставки (причем не важно, растет она или уменьшается), если для каждого момента времени выполнено равенство: