В процессе использования осуществляемых инвестиций в основные средства (основной капитал) предприятие испытывает потребность в финансовых средствах для закупки сырья, материалов, топлива, формирования запасов, выплаты заработной платы и т.д. Все эти средства и представляют собой оборотный капитал. Характеризуя его сущность, необходимо отметить, что оборотный капитал не только переносит свою стоимость на продукцию в течение операционного цикла (от момента закупки сырья, материалов и других видов ресурсов до момента поступления денег от реализации продукции), но и включает денежные средства и те активы, которые при нормальном функционировании предприятия, будут превращены в течение года от даты балансового отчета в денежные средства.

Операционный цикл на предприятии складывается из следующих этапов:

·приобретение сырья, материалов и других аналогичных ценностей и оплата счетов поставщиков;

·обработка сырья и материалов с целью получения товарной продукции и оплата труда работников за счет имеющихся денежных средств;

·реализация готовой продукции и представление платежных документов покупателям;

·поступление денежных средств от покупателей за реализованную продукцию.

Сокращение времени по всем этапам этого цикла имеет огромное значение в деле эффективного управления оборотным капиталом. При возможности осуществлять оплату товаров (продукции) после их реализации потребность в оборотных средствах может быть значительно меньше. Это положение относится и к хозяйствующим субъектам торговли и другим.

Оборотный капитал, как это указано в активе бухгалтерского баланса, включает в себя материально-производственные запасы, производственные запасы, незавершенное производство и готовую продукцию, расходы будущих периодов, дебиторскую задолженность (счета, предъявленные к оплате), денежные средства (в кассе, на расчетных счетах в банках, прочие счета).

На каждом предприятии определяют общую величину оборотного капитала и его структуру по указанным составляющим (доля отдельных видов оборотных средств в их совокупной величине на квартальные даты в среднем за год).

Самой важной функцией оборотных средств является использование их как активы производства прибыли. Само название этих средств (капитала) свидетельствует о значении их оборачиваемости (оборота). В этих целях величину оборотных средств оценивают по числу их оборотов за определенный период и измеряют по количеству дней, когда их запасы позволят обеспечить функционирование предприятия. Так, для целей анализа, планирования и организации контроля за состоянием запасов сырья, материалов, готовой продукции и т.п. исчисляют величину запасов в днях по следующей формуле:

, (3.1)

, (3.1)

где Тдн - величина запасов в днях;

Мі - запасы не необходимого (i) вида ресурсов в натуральных единицах измерения;

Оі - среднедневной расход необходимого (i) материала в тех же единицах.

Эти же расчеты можно выполнить и в стоимостной оценке запасов и среднедневного расхода в одинаковых (закупочных) ценах.

На каждом предприятии исчисляют средний размер запасов по среднеарифметической при наличии данных на две даты и средне хронологической при наличии данных на три даты и более. Для оценки состояния управления запасами исчисляют их оборачиваемость в днях и разах по следующим формулам:

, (3.2)

, (3.2)

где Тоб - оборачиваемость в днях;

Тр - Оборачиваемость в разах;

Σ  - средние запасы за определенный период в сумме;

- средние запасы за определенный период в сумме;

Одн - однодневный расход в сумме за этот же период.

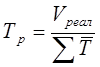

, (3.3)

, (3.3)

где Vреал - объем реализации за определенный период;

- средние запасы за этот же период.

- средние запасы за этот же период.

Расчет средней оборачиваемости - это отношение себестоимости реализованной продукции к средней величине запасов в одних и тех же ценах. Другой показатель - число дней, необходимых на один оборот запасов: 360 дней делится на среднюю оборачиваемость запасов в разах. Величина оборачиваемости в днях является одним из показателей ликвидности, так как он выражает скорость, с которой запасы могут быть обращены в наличность.

Основным фактором, определяющим величину запаса, является, как это видно из вышеизложенных положений, объем продаж. Исходя из того, что объем продаж выступает показателем уровня спроса, используя научные методы управления запасами, установлено, что прирост запасов находится не в линейной зависимости от объема продаж (спроса), а что объем запасов пропорционален квадратному корню из объема реализации.

На предприятиях большое значение имеет обоснованная оценка запасов, которая изучается в связи с движением Продукции, и определение их стоимости. На практике наиболее часто определяют стоимость запасов тремя наиболее удобными методами - ФИФО, ЛИФО и по средневзвешенной стоимости.

В настоящее время потребность в оборотных средствах определяется исходя из сложившейся величины за прошлый период. Такой подход осложняет процесс управления этим важным видом ресурсов. В основу их плановой величины необходимо положить нормативы (частные по видам оборотных средств и обобщающий по, их совокупности). В условиях рынка каждое предприятие может установить такие нормативы. На тех предприятиях, где указанный подход к управлению оборотными средствами используется, они добиваются успехов и рассматривают норматив как минимальную плановую сумму денежных средств для организации бесперебойного хода хозяйственной (производственной, торговой) деятельности.

Потребность в материальных ресурсах определяется в разрезе их видов по основной и неосновной деятельности предприятия и их запасов, необходимых для нормального функционирования на конец периода (месяца, квартала, года). Общую потребность можно рассчитать по следующей формуле:

, (3.4)

, (3.4)

где П0 - общая потребность;

МПij - потребность 1-го вида материалов на выпуск j-го вида

продукции (исходя из производственной программы и прироста незавершенного производства);

i - необходимые для нормального функционирования предприятия запасы i-го вида материальных ресурсов на конец периода.

В основу расчета всей потребности должны быть положены нормативы и нормы расхода ресурсов на единицу продукции и складских запасов.

Величина плановой потребности в соответствующем виде материальных ресурсов на выполнение основной производственной программы, как это видно из формулы и логики, определяется путем умножения нормы расхода на количество выпускаемой продукции (объем выполненных работ).

Продолжительность нахождения средств в незавершенном производстве зависит от длительности производственного цикла, коэффициента нарастания затрат на незавершенное производство и числа дней в предстоящем периоде.

При оценке оборотных средств предприятия необходимо всесторонне проанализировать показатели финансовой устойчивости за несколько последних лет. Эти данные должны учитываться, как и многие другие показатели, для оценок деятельности предприятия и внешними пользователями отчетности, такими как инвесторы, акционеры и кредиторы.

Речь идет об изучении:

·соотношения заемных и собственных средств. Отношение всех обязательств к собственному капиталу, которое должно быть меньше 0,7. Если эта величина превышает 0,7, то это свидетельствует о потери финансовой устойчивости;

·коэффициента обеспеченности собственными средствами. Отношение собственных оборотных средств к их совокупной величине. Нижняя граница - 0,1. Чем выше этот показатель (около 0,5), тем лучше финансовое состояние предприятия;

·коэффициента маневренности собственных оборотных средств. Отношение собственных оборотных средств к общей величине собственного капитала. Нормальное значение этого показателя 0,2 - 0,5. Чем выше его величина, тем больше возможностей финансового маневра.

Большое значение имеет для каждого предприятия полная обеспеченность потребности в ресурсах источниками покрытия. На практике различают внутренние (собственные) и внешние источники покрытия потребности. Для решения этой проблемы рассчитывают потребность в завозе материалов со стороны по следующей схеме: вся потребность минус величина собственных внутренних источников. Под них необходимо заключать договора на приобретение материалов у поставщиков. Договоры должны предусматривать оценку ритмичности поставок и меры ответственности. Для оценки ритмичности поставок используются такие показатели, как среднее квадратичное отклонение, коэффициент неравномерности поставок, коэффициент вариации.