Профессия аудитора известна с глубокой древности. Еще в 200 г. до н. э. квесторы (должностные лица, ведавшие финансовыми и судебными делами в Римской империи) осуществляли контроль за государственными бухгалтерами на местах. Отчеты квесторов направлялись в Рим и заслушивались экзаменаторами. Подобная практика и стала основой термина «аудитор». Законодательной родиной аудита считается Великобритания, где впервые были приняты законы, вводящие обязательность аудиторской проверки и устанавливающие требования к качеству ее проведения. В современной зарубежной и отечественной практике аудит трактуется разнообразно:

) Американская ассоциация по бухгалтерскому учету определяет аудит как системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающий уровень их соответствия определенным критериям и представляющий результаты заинтересованным пользователям;

) Европейские специалисты трактуют аудит как процесс снижения до определенного уровня информационного риска, т. е. вероятность того, что в финансовых отчетах компании содержатся ложные или неточные сведения для пользователей отчетами;

) Согласно узбекским стандартам аудиторской деятельности аудит - это предпринимательская деятельность аудитора по осуществлению независимых проверок бухгалтерской отчетности, платежно-расчетных документов, налоговых деклараций и других финансовых обязательств и требований экономических субъектов.

Направления аудиторской деятельности:

) Банковский аудит;

) Аудит страховых организаций и обществ взаимного страхования;

) Аудит бирж;

) Аудит внебюджетных фондов;

) Аудит инвестиционных компаний;

) Общий аудит.

По каждому направлению проводится отдельная аттестация и лицензирование на право осуществления аудита.

Основные цели банковского аудита:

) Установление достоверности бухгалтерской и финансовой отчетности кредитной организации и соответствие совершаемых им операций действующему законодательству Республики Узбекистан и нормативным актам Центрального банка Республики Узбекистан;

) Обеспечение стабильности банковской системы;

) Защита интересов вкладчиков и кредиторов.

Задачи банковского аудита:

Рис.1. Схема видов аудиторской деятельности

) Проведение анализа финансово-хозяйственной деятельности, оценка активов и пассивов;

) Прогнозирование результатов финансово-хозяйственной деятельности и разработка рекомендаций по повышению финансовой устойчивости и ликвидности;

) Постановка, восстановление и ведение бухгалтерского учета;

) Консультация по вопросам финансового, налогового, банковского и иного законодательства Республики Узбекистан;

) Обучение сотрудников;

) Подтверждение данных проспекта эмиссии ценных бумаг;

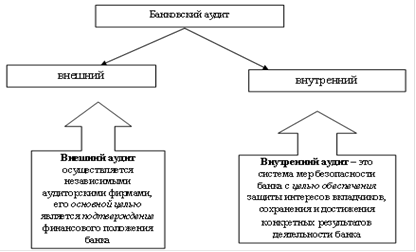

Банковский аудит подразделяется на два основных вида:

) Внешний - это проверка на договорной основе сторонними независимыми аудиторами. Банк самостоятельно выбирает аудиторскую фирму для проверки. (Внешний ведомственный аудит - это проверка Центральным банком Республики Узбекистан. Внешний аудит осуществляется налоговыми органами, правоохранительными органами, казначейством.);

) Внутренний - согласно требований Центрального банка Республики Узбекистан в каждом коммерческом банке должен быть организован внутренний контроль, т. е. создание специальных внутренних структур или выделена должность уполномоченного специалиста, осуществляющего функции надзора и контроля. Деятельность по осуществлению внутреннего аудита законодательно не регулируется, а определяется руководителем банка.

Рис.2. Принципиальные отличия внешнего и внутреннего аудита.

По способу проведения аудит делят на:

) Обязательный - проводится в случаях, установленных законодательством Государства: ежегодно, а также по поручению государственных органов (закон «О банках и банковской деятельности»);

) Инициативный - т. е. проверка по решению самой кредитной организации, его характер и масштабы определяются самим клиентом).

По периодичности проведения аудит делят на:

) Первоначальный - проводится аудиторской фирмой впервые для данного клиента (банка), что существенно повышает риск и трудоёмкость аудита;

) Согласованный (повторный) - осуществляется повторно или регулярно, основанный на знании специфики клиента, его положительных и отрицательных сторон, квалификации руководства, что при прочих равных условиях уменьшает риск аудита.

Рис.3. Схема направлений аудита

С точки зрения развития аудит делят на:

) Подтверждающий - проверка и подтверждение достоверности бухгалтерской отчётности кредитной организации;

) Системно-ориентированный - даёт возможность наблюдения систем, контролирует определённого клиента. Здесь аудиторская проверка основана на анализе системы внутреннего контроля кредитной организации. При эффективной системе внутреннего контроля вероятность ошибок в деятельности клиента незначительна и поэтому для аудиторов отпадает необходимость проведения детальной проверки данного клиента;

) Аудит, базирующийся на рисках - означает проведение проверки выборочно с концентрацией аудиторской работы на главных направлениях деятельности клиента, т. е. в областях с наиболее высоким аудиторским риском.