История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Интересное:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Дефиниция понятия «риск» может интерпретироваться, как вероятность получения неблагоприятного результата, или как опасность потерь ресурсов предприятия, уменьшения его доходов или проявления дополнительных расходов. Риск проявляется в виде некоторого отклонения показателя эффективности от желаемого или наиболее приемлемого его значения.

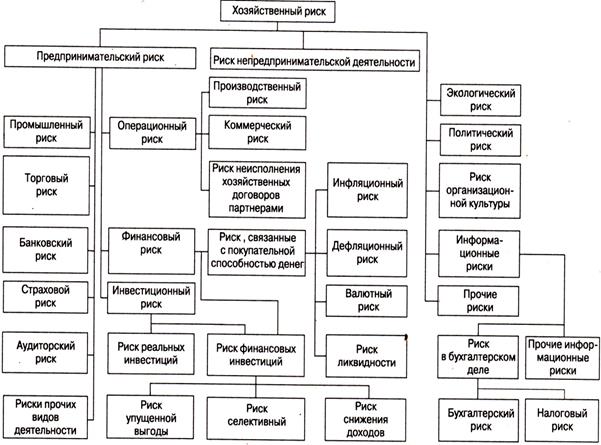

Основной риск, с которым имеют дело все организации, работающие на рынке, - это хозяйственный (предпринимательский) риск. Классификация хозяйственных рисков представлена на рис.16. [45. с. 123].

Рисунок 16 - Классификация существующих хозяйственных рисков

Под ним подразумевается риск, возникающий при осуществлении любых видов деятельности, связанных с производством и реализацией продукции, работ, услуг, товарно-денежными и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов.

Предпринимательская деятельность в России осложняется следующими видами рисков: необязательность хозяйствующих субъектов, высокая инфляционная напряженность, риск договорных отношений, зависимость от криминалитета, недобросовестная конкуренция, нестабильная законодательная база, отсутствие личной ответственности бизнесменов и др.

В общей структуре хозяйственного риска, представлен информационный риск— риск, связанный с утратой и искажением информации, что приводит к непредсказуемым потерям, а, зачастую, к разорению предприятий. Информацией в этом случае являются сведения, данные, значения экономических показателей, являющихся объектами хранения, обработки и передачи, и используемых в процессе анализа и выработки экономических решений в целях управления.К информационным рискам следует также отнести риски, связанные с осуществлением бухгалтерской деятельности на предприятии – бухгалтерские риски. Бухгалтерский риск должен быть обязательно отражен в системе хозяйственных рисков предприятия.

Факторы возникновения бухгалтерских рисков

Появление категории риска в бухгалтерском учете и необходимость представления информации о рисках обусловлена следующими основными предпосылками: стандартами бухгалтерского учета, предоставляющими право выбора оценок, формата представления информации в отчетности, выбора показателей, которые, по мнению предприятия, наиболее достоверно отразят результаты его деятельности и финансовое состояние; влиянием рынка капитала на содержание и формат бухгалтерской отчетности.

В соответствии с Федеральным законом № 402-ФЗ «О бухгалтерском учете», бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движения путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Система бухгалтерских рисков определяется действием внешних и внутренних факторов финансово-хозяйственной среды предприятия.

К факторам внешней среды относятся: законодательство; политическая ситуация в стране и регионе; социально-экономическая ситуация в отрасли и регионе; отношения с кредиторами; отношения с инвесторами; отношения с покупателями; отношения с конкурентами; природные условия; экологическая обстановка и т.д.

К факторам внутренней средыотносятся: уровень востребованности финансового и управленческого учета на предприятии; вид деятельности; миссия и цели предприятия; уровень организации бухгалтерского учета на предприятии и т.д.

Также факторы следует делить на объективные и субъективные.

К объективным факторамотносятся: качество бухгалтерского законодательства; изменение методологии бухгалтерского учета в процессе его реформирования; вид деятельности; масштаб производства; содержание учетной политики и т.д.

К субъективным факторамотносятся: форма собственности предприятия; квалификация бухгалтерских кадров; отношение бухгалтера к риску; выработка учетной политики; администрирование в бухгалтерском учете; соблюдение этических норм в работе бухгалтера; умение разрешать конфликтные ситуации и т.д.

Бухгалтерские риски, с позиции обеспечения непрерывности деятельности предприятия, следует рассматривать с точки зрения двух субъектов: хозяйствующего субъекта, составляющего и представляющего бухгалтерскую отчетность заинтересованным пользователям; внешнего пользователя, заинтересованного в судьбе своих инвестиций.

Для предприятия — объекта инвестиций — сущность бухгалтерских рисков заключается в том, что: инвесторами-собственниками и инвесторами-кредиторами могут быть приняты неблагоприятные для предприятия инвестиционные решения, вызванные потерей доверия к его бухгалтерской отчетности; кредиторами могут быть инициированы процедуры банкротства этого предприятия.

Основными факторами, определяющими возникновение рисков в бухгалтерском учете, являются:

1)искажение реального финансового состояния предприятия и результатов его деятельности, происходящие в процессе формирования отчетности;

2)отсутствие качественной учетной политики, обеспечивающей формирование внутренней и внешней бухгалтерской отчетности, отвечающей информационным потребностям всех заинтересованных пользователей.

Бухгалтерский риск связан с возможными ошибками и нарушениями при формировании бухгалтерской службой экономической информации о предприятии.

Под ошибками в бухгалтерском учете следует понимать непреднамеренное искажение учетной информации, под нарушениями — преднамеренное искажение учетной информации. Под воздействием искажений возникает бухгалтерский риск, заключающийся в отклонении фактических данных бухгалтерской отчетности от достоверных данных, соответствующих объективному состоянию предприятия. Чем больше искажений, тем больше величина бухгалтерского риска.

Бухгалтерские ошибки классифицируются на методические и технические.

Кметодическим ошибкамотносят: принятие к учету хозяйственных операций без достаточных оснований, например, при отсутствии надлежащим образом оформленных первичных документов; несвоевременное принятие к учету хозяйственной операции; несвоевременное отражение операции в учетном регистре; не отражение в учете хозяйственной операции, которая фактически имела место; неправильное формирование корреспонденции бухгалтерских счетов; неправильное формирование оценки объекта при поступлении имущества на предприятие; неправильное применение способов оценки, установленных учетной политикой предприятия (методов начисления амортизации, списания материально-производственных запасов, применения учетных цен и т.д.); неправильное применение способов оценки при выбытии объектов учета из предприятия; неправильное применение способов оценки при совершении операций с валютой; неправильное применение способов учета процентов по займам и кредитам; нарушение порядка проведения инвентаризации или правил отражения в учете результатов инвентаризации и т.д.

К техническим ошибкамотносят: наличие описок, арифметических ошибок в первичных документах; пропуск или повторное включение хозяйственной операции; отсутствие тождественности данных в регистрах синтетического и аналитического учета; отсутствие тождественности данных в Главной книге и регистрах и т.д.

К нарушениям следует отнести преднамеренное искажение учетных операций, их не соответствие хозяйственным договорам, требованиям законодательства.

Из большого разнообразия причин ошибок и нарушений в учете, отметим основные:

низкая экономическая компетенция и бухгалтерские знания руководства, не позволяющие ему организовать эффективную бухгалтерскую информационную систему предприятия;

низкий профессиональный уровень работников бухгалтерии;

отставание изменений технологии учетного процесса по времени от изменений, произошедших в финансово-хозяйственной деятельности предприятия;

несоответствие организации бухгалтерского учета на предприятии отраслевой специфике его деятельности;

несвоевременность корректировки учетной политики и технологии учетного процесса в связи с изменениями в законодательно-нормативных документах по бухгалтерскому учету и налогообложению;

недостаточная эффективность службы внутреннего контроля;

использование административного ресурса руководством предприятия в отношении бухгалтеров, приводящее к нарушениям законодательства по бухгалтерскому учету и налогообложению;

текучесть кадров в бухгалтерской службе предприятия, в том числе главных бухгалтеров и других ведущих специалистов;

отсутствие системы повышения квалификации работников бухгалтерской службы;

утечка конфиденциальной бухгалтерской информации по вине служащих (инсайдерские проблемы);

нарушение принципов и правил бухгалтерских стандартов;

финансовые просчеты при выборе способов учета, регламентированных бухгалтерскими стандартами и т.д.

отсутствие обоснованных правил и сроков проведения инвентаризации, не позволяющее использовать ее в качестве инструмента обеспечения сохранности активов предприятия.

Ошибки и нарушения в бухгалтерском учете приводят к тому, что:

1)информация, сформированная во внутренних бухгалтерских отчетах, не будет обладать качествами, необходимыми менеджменту для эффективного управления деятельностью предприятия;

2)сформированная бухгалтерская отчетность, соответствующая требованиям Положений по бухгалтерскому учету, может привести к принятию внешними пользователями в отношении предприятия решений (в том числе негативных), отличных от ожидаемых менеджментом предприятия.

Последствия бухгалтерских рисков

Действие бухгалтерских рисков могут привести к неблагоприятным, отрицательным последствиям как для хозяйствующего субъекта, составляющего и представляющего бухгалтерскую отчетность заинтересованным пользователям, так и для внешнего пользователя, заинтересованного в судьбе своих инвестиций.

В первом случае действие бухгалтерских рисков может привести к следующим отрицательным для хозяйствующего субъекта последствиям:

к изъятию из предприятия инвесторами-собственниками своих инвестиций, осуществленных в виде вкладов в уставный капитал, а в результате, к уменьшению величины собственного капитала и активов предприятия;

продаже подавляющим большинством акционеров акций по минимальным ценам, т.е. потере рыночной стоимости предприятия, а в результате, к его банкротству;

добровольной ликвидации предприятия его инвесторами-собственниками в соответствии с действующим законодательством;

отказу инвесторов-собственников и инвесторов-кредиторов от новых инвестиций в уставный (складочный) капитал, в ценные бумаги (акции, облигации) предприятия, что означает потерю относительно дешевых источников собственного и заемного капитала, а как следствие, утрату перспективы дальнейшего развития, стагнацию деятельности и даже ликвидацию предприятия;

существенному повышению инвесторами-кредиторами платы за предоставление заемных средств в виде кредитов и займов, что грозит лишением доступных источников заемного капитала, и что с большой степенью вероятности может привести предприятие к ликвидации в среднесрочной и долгосрочной перспективах.

Во втором случае отрицательные последствия бухгалтерских рисков могут заключаться в существенных потерях активов предприятия, потере доли на рынке, принудительной ликвидации предприятия по решению арбитражного суда.

Для внешних пользователей бухгалтерской отчетности риски заключаются в том, что полученная ими информация искажает реальное состояние и результаты деятельности предприятия. Последствием действия этих рисков для инвесторов может стать потеря их вложений, для кредиторов — потеря активов, переданных предприятию, но неоплаченных.

|

|

|

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

© cyberpediasu.com 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!