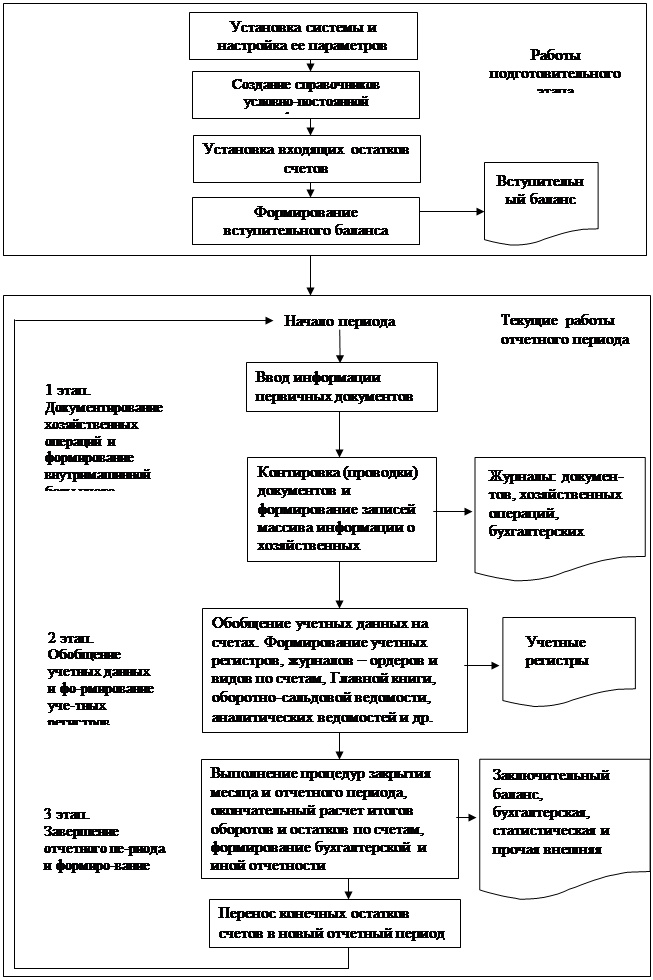

Концептуальная модель обработки данных в АИС-БУ представлена на рис. 3.1. Она реализует процедуру бухгалтерского учета,– это строгая последовательность выполнения бухгалтерских действий в процессе регистрации, накопления и обработки учетных данных с целью формирования финансовой отчетности и управленческих сводок.

Процедура бухгалтерского учета, как известно, предполагает выделение:

- бухгалтерских действий, выполняемых единовременно в момент создания предприятия;

- текущих бухгалтерских действий, осуществляемых в каждом отчетном периоде.

Аналогичное происходит при внедрении и функционировании компьютерной системы бухгалтерского учета с поправкой на то, что часто система внедряется на действующем предприятии. Здесь также выделяют два этапа:

1) подготовительный;

2) текущий.

Подготовительный этап связан с вводом системы автоматизации учета в эксплуатацию. Работы, выполняемые на этом этапе, носят единовременный, разовый характер. Он включает следующие работы:

- специальные подготовительные, относящиеся к области компьютеризации:

1) установка системы,

2) настройка отдельных параметров,

3) организация справочников и других;

- работы, составляющие процедуру бухгалтерского учета:

1) ввод начальных остатков счетов на основе инвентаризационных описей имущества и обязательств,

2) составление вступительного баланса на момент ввода системы в эксплуатацию и другие.

Рис. 3.1. Концептуальная модель обработки данных

Текущий этап. При функционировании системы автоматизации учета процесс обработки информации сводится к циклически повторяемой в каждый отчетный период последовательности действий. Здесь выделяются три основные этапа, соответствующие трем стадиям учетного процесса:

- документирование хозяйственных операций и формирование внутримашинной базы учета;

- обобщение учетных данных и формирование текущих учетных регистров и внутренних отчетов;

- завершение отчетного периода и формирование регламентированной внешней отчетности: бухгалтерской, налоговой, отчетности во внебюджетные фонды и др.

Совершившиеся факты производственно-хозяйственной финансовой деятельности находят отражение в первичных докуменmax, которые подтверждают их законность и достоверность. Бухгалтерские действия по обработке данных документов включают стоимостную оценку фактов, идентификацию их по времени, классификацию в номенклатуре плана счетов конкретного экономического субъекта. В результате этих действий в информационной базе учета формируются и регистрируются входящие данные АИС БУ – бухгалтерские записи, относящиеся к каждому отдельному факту хозяйственно-производственной и финансовой деятельности предприятия. Факты хозяйственно-производственной и финансовой деятельности предприятия, оказывающие влияние на финансовое положение предприятия, называют хозяйственными операциями.

В системе компьютерного учета бухгалтерская запись может быть представлена в виде простой или расширенной проводки.

Простая проводка (рис. 3.2) включает проводку и дату.

Дебет счета Дебет счета

| Кредит счета

| Основание

проводки

| Дата (идентификационный реквизит)

|

Рис. 3.2. Простая проводка

Однако чаще в состав бухгалтерской записи наряду с основными реквизитами проводки входят классификационные и идентификационные характеристики, подчеркивающие индивидуальность хозяйственной операции. Такую запись называют «Расширенной проводкой», представленной на рис. 3.3.

| Дебетуемый

счет

| Кредитуемый

счет

| Основания

проводки

| Классифика-

ционные

реквизиты

| Идентифика-ционные

реквизиты

|

Рис. 3.3. Структура расширенной проводки

Основания проводки – это поля записи, отводимые под стоимостные значения показателей, характеризующих хозяйственную операцию (сумма операции в национальной и иностранной валюте), а иногда и под натуральные показатели.

Классификационные реквизиты – это поля записи, используемые под аналитические счета, группировочные реквизиты (например, структурные подразделения предприятия, вид операции и др.), расшифровывающие реквизиты (например, коды единицы измерения, код валюты и др.).

Идентификационные реквизиты – это поля записи, используемые под дату совершения операции, номер документа, т. е. под реквизиты, которые, как правило, не являются ключами группировки данных при расчетах.

Хозяйственная операция в учете может отражаться одной или несколькими проводками. Совокупность проводок, полностью отражающих хозяйственную операцию в учете, в компьютерных системах получила название «бухгалтерская операции». Бухгалтерская операция с одной проводкой это лишь частный случай общего определения.

Бухгалтерская операция отличается от бухгалтерской записи тем, что в компьютерных системах она часто имеет структурированное представление (табл. 3.1).

Как правило, бухгалтерская операция представляется двумя уровнями: заголовок операции и одна или несколько расширенных проводок. В заголовок операции выносятся реквизиты общие для всех проводок бухгалтерской операции. Это идентификационные реквизиты: вид, номер и дата документа или документов, характеризующих хозяйственную операцию, а также часть классификационных реквизитов: субъекты операции, сумма операции, комментарий (краткое содержание) хозяйственной операции и др.

Таблица 3.1.

Двухуровневая структура бухгалтерской операции

| Заголовок

бухгалтерской операции

| Общая часть всех проводок бухгалтерской операции: вид, номер и дата документа-основания; вид, номер и дата сопроводительного документа; дата учета операции; субъекты операции (от кого, кому); сумма операции; комментарий операции

|

| Расширенные проводки

бухгалтерской операции

| Расширенная проводка: корреспондирующие счета; объекты аналитического учета в зависимости от операции; количественные показатели; сумма проводки; сумма в валюте и другие дополнительные реквизиты в зависимости от хозяйственной операции

|

В информационной базе учета данные обо всех хозяйственных операциях предприятия с момента начала эксплуатации хранятся в массиве информации о хозяйственных операциях (МИХО). Информация в этом массиве может храниться как в виде простых и расширенных проводок, так и в виде бухгалтерских операций, в хронологическом порядке. Этим компьютерная технология учета отличается от ручной технологии, при которой регистрация учетных записей выполняется в журналах, являющихся хронологическими регистрами. Компьютерный журнал регистрации хозяйственных операций рассматривается как выходной документ, который позволяет просмотреть данные о хозяйственных операциях, зарегистрированных в массиве. При этом данные о хозяйственных операциях могут быть представлены в любой временной интервал, а также фрагментарно в заданном срезе.

В компьютерных системах учета реализованы: разная технология работы с документами, разные способы формирования бухгалтерских записей, разные способы хранения данных в массивах хозяйственных операций, методы поиска и выборки данных, их представления в журналах хозяйственных операций.