Развивая подход Г. Марковица, У. Шарп разделил «весь» риск актива на два вида: первый - систематический (или рыночный) риск для активов акций, второй - несистематический.

Для обычной акции систематический риск всегда связан с изменениями в стоимости ценных бумаг, находящихся в обращении на рынке. Иначе говоря, доходность одной акции постоянно колеблется вокруг средней доходности всего актива ценных бумаг. Этого никак не избежать, поскольку действует слепой механизм рынка.

Несистематический риск связан с влиянием всех остальных факторов, специфических для корпорации, выпускающей в обращение ценные бумаги. Определив специальные коэффициенты реакции цен акций или облигаций на изменения рыночной конъюнктуры, У. Шарп разработал формулу расчета сравнительной меры риска ценных бумаг на основе "линии эффективности рынка заемного капитала".

Важным моментом систематического риска является то, что увеличение количества акций или облигаций не способно ликвидировать его. Однако растущая покупка ценных бумаг может повлечь за собой устранение несистематического риска. Отсюда получается, что вкладчик не может избежать риска, связанного с колебаниями конъюнктуры фондового рынка. Задача при формировании рыночного портфеля заключается в уменьшении риска путем приобретения различных ценных бумаг. И делается это так, чтобы факторы, специфические для отдельных корпораций, уравновешивали друг друга. Благодаря этому доходность портфеля приближается к средней для всего рынка.

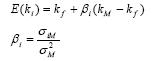

Выводы У. Шарпа стали известны как модель оценки долгосрочных активов (САРМ), базирующая на предположении что на конкурентном рынке ожидаемая премия за риск прямо пропорциональна коэффициенту бета. Коэффициент бета(еще называется коэффициентом Шарпа) является – мерой инвестиционного риска финансового актива, который рассчитывается как отношения ковариации доходности актива и рыночного портфеля к дисперсии рыночного портфеля. Коэффициент бета показывает чувствительность изменения доходности актива к среднерыночной доходности. Ниже прилагается формула связи ожидаемой доходности портфеля Е(к) и риска выраженного коэффициентом бета.

(1)

(1)

В итоге были предложены четыре основных принципа выбора портфелей:

1.Инвесторы предпочитают высокую ожидаемую доходность инвестиций и низкое стандартное отклонение. Портфели обыкновенных акций, которые обеспечивают наиболее высокую ожидаемую доходность при данном стандартном отклонении, называются эффективными портфелями.

2.Если вы хотите знать предельное влияние акции на риск портфеля, вы должны учитывать не риск акции самой по себе, а ее вклад в риск портфеля. Этот вклад зависит от чувствительности акции к изменениям стоимости портфеля.

3.Чувствительность акции к изменениям стоимости рыночного портфеля обозначается показателем бета. Следовательно, бета измеряет предельный вклад акции в риск рыночного портфеля.

4.Если инвесторы могут брать займы или предоставлять кредиты по безрисковой ставке процента, тогда им следует всегда иметь комбинацию безрисковых инвестиций и портфель обыкновенных акций.

Состав такого портфеля акций зависит только от того, как инвестор оценивает перспективы каждой акции, а не от его отношения к риску. Если инвесторы не располагают какой-либо дополнительной информацией, им следует держать такой же портфель акций, как и у других,— иначе говоря, им следует держать рыночный портфель ценных бумаг. Модель САРМ У. Шарпа позволяла упростить задачу выбора оптимального портфеля и свести задачу квадратичной оптимизации как у Г. Марковица к линейной оптимизации. В более простых случаях (то есть для небольших размерностей) эта задача могла быть решена практически "вручную". Такое упрощение сделало методы портфельной оптимизации применимыми на практике. В 70-х годах ХХ в. развитие программирования и ЭВМ, привело к появлению первых пакетов программ для решения задач управления портфелем ценных бумаг.

Модель У. Шарпа внесла существенный вклад в развитие портфельной теории, если сравнивать области применения модели Г. Марковица и модели САРМ, то первая, как правило, используется на первом этапе формирования портфеля активов при распределении инвестиционного капитала по их различным типам (акциям, облигациям, недвижимости и т. п.). Модель У. Шарпа, как правило, используется на втором этапе, когда капитал, инвестированный в определенный сегмент рынка активов, распределяется между отдельными конкретными активами, составляющими выбранный сегмент (то есть по конкретным акциям, облигациям и т. п.).

Средневзвешенная стоимость капитала (WACC)

Средневзвешенная стоимость капитала (англ. weighted average cost of capital, WACC) применяется в финансовом анализе и оценке бизнеса.

Поскольку измеряется ожидаемая стоимость нового (или привлекаемого) капитала, необходимо использовать рыночные оценки стоимости каждой из составляющих, а не данные из бухгалтерской отчетности (которые могут значительно отличаться). Дополнительно, другие, более редкие источники финансирования, такие как конвертируемые облигации, конвертируемые привилегированные акции и прочие, будут включаться в формулу только в случае, если они присутствуют в значительных объёмах, поскольку стоимость подобного финансирования обычно отличается от стандартных облигаций и акций.

,

,