Курсовая работа

Тема: «………»

ПЗ

Выполнил: Ф.И.О.

Проверила

2017

Приложение 2

Пример оформления заглавного листа ПЗ

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1 ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ 5

1.1 Понятие и состав основных фондов 5

1.2 Расчет амортизационных отчислений 7

1.3 Расчет показателей использования основных фондов 10

2 ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ 14

2.1 Понятие и состав оборотных средств 14

2.2 Расчет показателей эффективности использования

оборотных средств 16

3 ТРУДОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ 19

3.1 Понятие и состав трудовых ресурсов 19

3.2 Расчет показателей использования трудовых ресурсов 21

4 СЕБЕСТОИМОСТЬ ПРОДУКЦИИ 24

4.1 Понятие и виды себестоимости 24

4.2 Расчет себестоимости продукции 25

5 Расчет отпускной цены продукции

6 ПРИБЫЛЬ ПРЕДПРИЯТИЯ 27

6.1 Понятие и функции прибыли

6.2 Расчет прибыли предприятия

7 ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ 31

8 ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РАБОТЫ

ПРЕДПРИЯТИЯ 33

ЗАКЛЮЧЕНИЕ 34

Литература

| 2-260203.0.8._ _ _. _ _.ПЗ

|

1. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

Понятие и состав основных фондов

Теоретическое изложение материала.

Расчёт амортизационных отчислений

Расчет амортизационных отчислений методом уменьшаемого остатки.

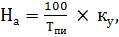

1. Норма амортизации рассчитывается по формуле:

где  - срок полезного использования, лет;

- срок полезного использования, лет;  - коэффициент ускорения.

- коэффициент ускорения.

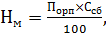

Амортизационные отчисления рассчитываются по формуле:

где  - остаточная стоимость основных фондов, млн. руб.

- остаточная стоимость основных фондов, млн. руб.

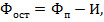

Остаточная стоимость основных фондов рассчитывается по формуле:

где  - первоначальная стоимость основных фондов, млн.руб.; И - износ основных фондов, млн.руб.

- первоначальная стоимость основных фондов, млн.руб.; И - износ основных фондов, млн.руб.

Полученные в результате расчетов данные свести в таблицу 1.1.

Таблица 1.1 - Ежегодные амортизационные отчисления начисленные методом

уменьшаемого остатка

| Период

| Амортизационная стоимость основных фондов, млн.руб.

| Норма амортизации, %.

| Сумма амортизационных отчислений, млн. руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Итого:

|

|

|

|

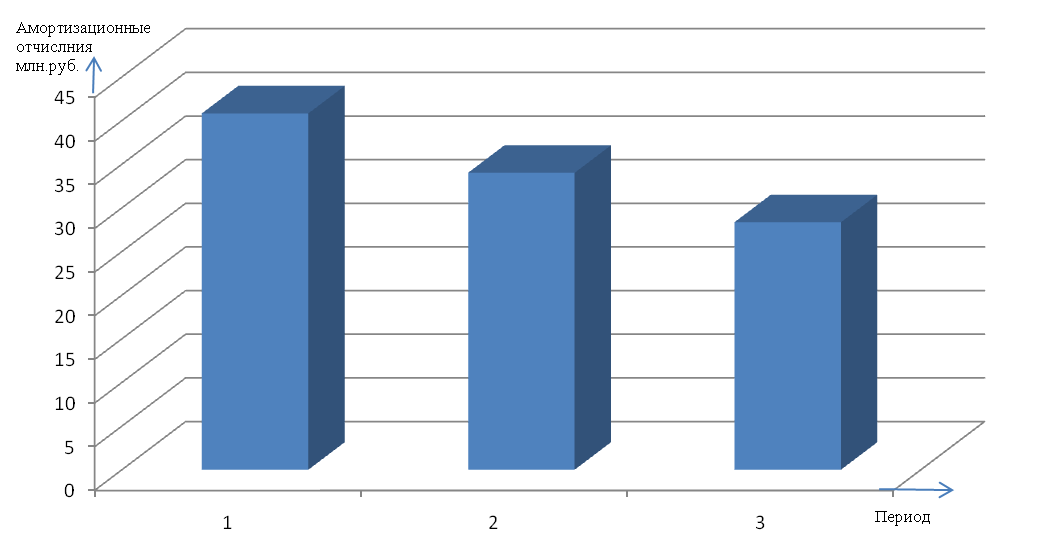

Анализ: построить график амортизационных отчислений за 3 расчетных периода.

Рисунок 1.1 - Изменения ежегодных амортизационных отчислений

Пример построения графика

2. Расчет размера амортизационных отчислений методом равномерного начисления.

Норму амортизации рассчитать по формуле:

Амортизационные отчисления рассчитать по формуле:

Полученные данные свести в таблицу 1.2.

Таблица 1.2 - Ежегодные амортизационные отчисления начисленные методом равномерного начисления

| Период

| Амортизационная стоимость основных фондов, млн.руб.

| Норма амортизации, %.

| Сумма амортизационных отчислений, млн. руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Итого:

|

|

|

|

Понятие и состав оборотных средств

Теоретическое изложение материала

ТРУДОВЫЕ РЕСУРСЫ

Понятие и состав

Теоретическое изложение материала

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

Себестоимость как экономическая категория, её виды

Теоретическое изложение материала.

Пример построения диаграммы

Рисунок 4.1 – Структура себестоимости

ПРИБЫЛЬ ПРЕДПРИЯТИЯ

Расчет прибыли предприятия

1. Балансовую прибыль рассчитать по формуле:

где  - прибыль от реализации продукции, млн.руб.;

- прибыль от реализации продукции, млн.руб.;

- прибыль от прочей реализации, млн. руб.;

- прибыль от прочей реализации, млн. руб.;

– прибыль от внереализационных операций, млн. руб.

– прибыль от внереализационных операций, млн. руб.

2. Прибыль от реализации продукции рассчитать по формуле:

где ВР – выручка от реализованной продукции, млн. руб.;

- себестоимость реализованной продукции, млн. руб.;

- себестоимость реализованной продукции, млн. руб.;

- налоги косвенные, млн.руб.

- налоги косвенные, млн.руб.

Налоги рассчитать по формуле:

НДС:

где  - ставка НДС (20%)

- ставка НДС (20%)

3. Чистую прибыль рассчитать по формуле:

где  - налог на недвижимость, млн. руб.;

- налог на недвижимость, млн. руб.;

– налог на прибыль, млн. руб.;

– налог на прибыль, млн. руб.;

– налоги местные.

– налоги местные.

Налог на недвижимость рассчитать по формуле:

где  - остаточная стоимость основных фондов, млн. руб.;

- остаточная стоимость основных фондов, млн. руб.;

- ставка налога на недвижимость (1%).

- ставка налога на недвижимость (1%).

4. Налогооблагаемую прибыль рассчитать по формуле:

где  – прибыль льготируемая, млн. руб.

– прибыль льготируемая, млн. руб.

Налог на прибыль рассчитать по формуле:

где  - ставка налога на прибыль (24%).

- ставка налога на прибыль (24%).

5. Прибыль, остающуюся в распоряжении предприятия, рассчитать по формуле:

Местный налог рассчитать по формуле:

где  - ставка местного налога (3%).

- ставка местного налога (3%).

Полученные в результате расчетов данные свести в таблицу 5.1.

Таблица 5.1 – Прибыль предприятия

В миллионах рублей.

| Показатели

| Период

|

|

|

|

|

| НДС

|

|

|

|

| Прибыль от реализации продукции

|

|

|

|

| Прибыль балансовая

|

|

|

|

| Налог на недвижимость

|

|

|

|

| Налогооблагаемая прибыль

|

|

|

|

| Налог на прибыль

|

|

|

|

| Прибыль остающаяся в распоряжении предприятия

|

|

|

|

| Местный налог

|

|

|

|

| Чистая прибыль

|

|

|

|

Анализ: график изменения чистой прибыли и (или) балансовой прибыли

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ

Основными показателями рентабельности являются:

1. Общую рентабельность производства рассчитать по формуле:

где  - балансовая прибыль предприятия, млн.руб.;

- балансовая прибыль предприятия, млн.руб.;

- среднегодовая стоимость основных фондов, млн. руб.;

- среднегодовая стоимость основных фондов, млн. руб.;

ОС – стоимость нормируемой части оборотных средств, млн. руб.

2. Рентабельность продукции рассчитать по формуле:

где - прибыль от реализации продукции, млн. руб.;

с/с – себестоимость реализованной продукции, млн. руб.

3. Рентабельность продаж рассчитать по формуле:

где ВР – выручка от реализации продукции, млн. руб.

Полученные данные свести в таблицу 6.1.

Таблица 6.1 – Показатели рентабельности

В процентах.

| Показатели

| Период

|

|

|

|

|

| Общая рентабельность производства

|

|

|

|

| Рентабельность продукции

|

|

|

|

| Рентабельность продаж

|

|

|

|

Анализ: график изменения рентабельности производства и (или) продукции.

Вариант №

| №

| Наименование показателей

| Год

|

| 1-й

| 2-й

| 3-й

|

|

| Объём выпущенной продукции, шт.

|

|

|

|

|

| Объём выпущенной продукции, млн. руб.

|

|

|

|

|

| Численность работников, чел.

|

|

|

|

|

| Фонд заработной платы работников, млн. руб.

|

|

|

|

|

| Первоначальная стоимость основных фондов, млн. руб.

|

|

|

|

|

| Срок полезного использования основных фондов, лет

|

|

|

|

|

| Стоимость вводимых основных фондов, млн. руб.

|

|

|

|

|

| Дата ввода

|

|

|

|

|

| Стоимость выбывших основных фондов, млн. руб.

|

|

|

|

|

| Дата выбытия

|

|

|

|

|

| Материальные затраты, млн. руб.

|

|

|

|

|

| Средний остаток оборотных средств, млн. руб.

|

|

|

|

|

| Стоимость нормируемой части оборотных средств, млн. руб.

|

|

|

|

|

| Прибыль от внереализационных операций, млн. руб.

|

|

|

|

|

| Прочие расходы, млн. руб.

|

|

|

|

|

| Выручка от реализации продукции, млн. руб.

|

|

|

|

ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ

ПО КУРСОВОМУ ПРОЕКТУ

Иллюстрации и приложения

3.1 Иллюстрации (фотографии, рисунки, схемы, графики и т.п.) следует располагать в тексте на странице, где о них упоминается, или на следующей странице.

Иллюстрации нумеруются в пределах раздела арабскими цифрами. Номер иллюстрации состоит из номера раздела и порядкового номера, разделенных точкой, например: Рисунок 1.2.

Иллюстрации, при необходимости, могут иметь наименование и пояснительные данные (подрисуночный текст). Слова "Рисунок" и наименование помещают после пояснительных данных и располагают следующим образом:

Рисунок 1.1 – Изменение фондоотдачи

3.2 Материал, дополняющий ПЗ, следует помещать в приложениях. В тексте документа на все приложения должны быть даны ссылки. Приложения располагают в порядке ссылок на них в тексте.

3.3 Каждое приложение следует оформлять с новой страницы с указанием вверху посередине страницы слова "Приложение" и его обозначения. Приложение должно иметь заголовок. Его записывают отдельной строкой симметрично тексту с прописной буквы.

3.4 Приложения обозначают заглавными буквами русского алфавита, например:

Приложение А Таблица исходных данных

3.5 Текст каждого приложения может быть разделен на разделы, подразделы, пункты, которые нумеруют в пределах каждого приложения.

Перед номером приложения ставится обозначение этого приложения.

3.7 Все приложения перечисляются в содержании с указанием номеров заголовков.

Таблицы

4.1 Цифровой материал для лучшей наглядности и удобства сравнения показателей размещают в таблицах. Таблица оформляется в соответствии с рисунком 1.

4.2 Таблицы нумеруются в пределах раздела арабскими цифрами. Номер таблицы состоит из номера раздела и порядкового номера таблицы, разделенных точкой, например, Таблиц 4.1.

Допускается нумерация таблиц сквозной нумерацией в пределах всего документа.

4.3 На все таблицы должны быть ссылки в тексте. При ссылке следует писать слово "Таблица" с указанием ее номера. Таблица должна быть расположена под текстом, где она упоминается, или на следующей странице.

Рисунок 1

4.4 Заголовки граф и строк таблицы следует писать с прописной буквы, а подзаголовки - со строчной, если они составляют одно предложение с заголовком, или с прописной буквы, если они имеют самостоятельное значение.

Разделять заголовки и подзаголовки боковика и граф диагональными линиями не допускается. 4.5 Если строки и графы выходят за формат листа, таблицу делят на части, помещая их одну под другой, рядом, либо на следующей странице. При этом допускается не повторять головку и боковик, а заменять, соответственно, номером граф и строк.

Над первой частью пишут "Таблица..", а над остальными - "Продолжение таблицы..".

4.6 Графу "Номер по порядку" в таблицу включать не допускается.

4.7 Текст, повторяющийся в строках, при первом повторении можно заменять словами "То же", а далее - кавычками (-"-). Ставить кавычки вместо повторяющихся цифр, марок, математических и химических символов не допускается.

4.8 Если цифровые пли иные данные в какой-либо строке таблицы не приводят, то в ней ставят прочерк.

4.9. Высота строк таблицы должна быть не менее 8 мм. Если цифровые параметры в графах таблицы выражены в различных единицах физических величин, то их указывают в заголовках каждой графы. Если все параметры таблицы выражены в одной единицы физической величины, то сокращенное обозначение единицы физической величины помещают над таблицей.

Формулы

5.1 Уравнения и формулы выделяются из текста свободными строками.

Выше и ниже формулы должно быть оставлено не менее одной строки. Пояснения символов и числовых коэффициентов формул должны быть приведены непосредственно под формулой, если они не пояснялись ранее в тексте.

5.2 Формулы нумеруются сквозной нумерацией при первом их упоминании арабскими цифрами в пределах раздела. Номер формулы состоит из номера раздела и порядкового номера, разделенных точкой. Номер указывается в круглых скобках с правой стороны текста на уровне формулы. При переносе формулы на другую строку номер ставят на уровне ее последней строки.

Допускается нумерация формул в пределах всей ПЗ. В этом случае номер состоит из чисел натурального ряда.

Пример.

где ВР – выручка от реализации продукции, млн. руб.;

Прп – прибыль от реализации продукции, млн.руб.

5.3 Переносить формулы на следующую строку допускается только на знаках выполняемых операций.

5.4 Ссылки в тексте на формулу дают в скобках, например: "...в формуле (1)...".

Список литературы

6.1 В конце пояснительной записки приводят список литературы, которая была использована. Заголовок размещают симметрично тексту прописными буквами.

6.2 Сведения об источниках располагают в порядке появления ссылок в тексте или в алфавитном порядке. Ссылки на источники следует указывать порядковым номером по списку источников, выделенным двумя квадратными скобками, например – [11].

В список использованных источников включаются публикации всех видов: монографии, учебники и учебные пособия, статьи из журналов, тезисы из сборника трудов и проч. Ссылки на неопубликованные материалы не допускаются.

6.3 Библиографическое описание книги приводится в следующем порядке:

1) фамилии и инициалы авторов;

2) название книги (без кавычек);

3) место издания;

4) наименование издательства

5) год издания;

6) количество страниц.

Пример библиографического описания книги:

1. Нехорошева, Л.Н. Экономика предприятия / Л.Н. Нехорошева. – Минск: БГЭУ, 2008. – 324 с.

Курсовая работа

Тема: «………»

ПЗ

Выполнил: Ф.И.О.

Проверила

2017

Приложение 2

Пример оформления заглавного листа ПЗ

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1 ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ 5

1.1 Понятие и состав основных фондов 5

1.2 Расчет амортизационных отчислений 7

1.3 Расчет показателей использования основных фондов 10

2 ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ 14

2.1 Понятие и состав оборотных средств 14

2.2 Расчет показателей эффективности использования

оборотных средств 16

3 ТРУДОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ 19

3.1 Понятие и состав трудовых ресурсов 19

3.2 Расчет показателей использования трудовых ресурсов 21

4 СЕБЕСТОИМОСТЬ ПРОДУКЦИИ 24

4.1 Понятие и виды себестоимости 24

4.2 Расчет себестоимости продукции 25

5 Расчет отпускной цены продукции

6 ПРИБЫЛЬ ПРЕДПРИЯТИЯ 27

6.1 Понятие и функции прибыли

6.2 Расчет прибыли предприятия

7 ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ 31

8 ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РАБОТЫ

ПРЕДПРИЯТИЯ 33

ЗАКЛЮЧЕНИЕ 34

Литература

| 2-260203.0.8._ _ _. _ _.ПЗ

|

1. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

Понятие и состав основных фондов

Теоретическое изложение материала.