| периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

|

| значение

|

|

|

|

|

|

|

| периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

|

| значение

|

|

|

|

|

|

|

з) потенциальные оборотные активы к возврату: списанная в убыток сумма дебиторской задолженности, обеспечение обязательств и платежей выданные;

Потенциальные оборотные активы к возврату = Ф№1 стр.940 + стр.960

Динамика изменения потенциальных оборотных активов к возврату (тыс. руб.)

| периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

|

| значение

|

|

|

|

|

|

|

| периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

|

| значение

|

|

|

|

|

|

|

и) собственные средства: сумма капитала и резервов, доходов будущих периодов, резервов предстоящих расходов за вычетом капитальных затрат по арендованному имуществу и стоимости собственных акций, выкупленных у акционеров;

Собственные средства = Ф№1 стр.490 + стр.640 + стр.650

- кап. затраты по аренде имущества - стр.411

Динамика изменения собственных средств (тыс. руб.)

| периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

|

| значение

| -29855

| -45337

| -55039

| -72570

| -83333

| -100468

|

| периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

|

| значение

| -110888

| -124084

| -147243

| -159159

| -199589

| -192058

|

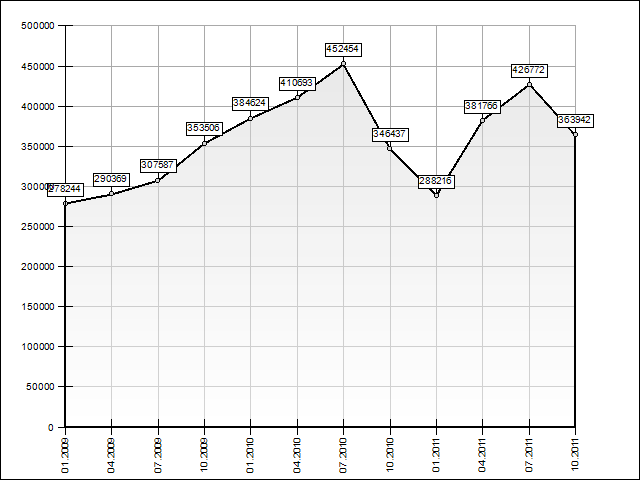

к) обязательства Должника: сумма текущих обязательств и долгосрочных обязательств должника;

Обязательства Должника = Ф№1 стр.520 + стр.510 + стр.610 + стр.620 + стр.630 + стр.660

Динамика изменения обязательств Должника (тыс. руб.)

| периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

|

| значение

|

|

|

|

|

|

|

| периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

|

| значение

|

|

|

|

|

|

|

л) долгосрочные обязательства Должника: сумма займов и кредитов, подлежащих погашению более чем через 12 месяцев после отчетной даты, и прочих долгосрочных обязательств;

Долгосрочные обязательства Должника = Ф№1 стр.520 + стр.510

Динамика изменения долгосрочных обязательств Должника (тыс. руб.)

| периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

|

| значение

|

|

|

|

|

|

|

| периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

|

| значение

|

|

|

|

|

|

|

м) текущие обязательства Должника: сумма займов и кредитов, подлежащих погашению в течение 12 месяцев после отчетной даты, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов и прочих краткосрочных обязательств;

Текущие обязательства Должника = Ф№1 стр.610 + стр.620 + стр.630 + стр.660

Динамика изменения текущих обязательств Должника (тыс. руб.)

| периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

|

| значение

|

|

|

|

|

|

|

| периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

|

| значение

|

|

|

|

|

|

|

н) выручка нетто: выручка от реализации товаров, выполнения работ, оказания услуг за вычетом налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей;

Выручка нетто = Ф№2 стр.010

Динамика изменения выручки нетто (тыс. руб.)

| периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

|

| значение

|

|

|

|

|

|

|

| периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

|

| значение

|

|

|

|

|

|

|

о) валовая выручка: выручка от реализации товаров, выполнения работ, оказания услуг без вычетов;

Валовая выручка = Гл.книга (кредит сч.90 субсчет 1) или с погрешностью Ф№2 стр.010

Динамика изменения валовой выручки (тыс. руб.)

| периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

|

| значение

|

|

|

|

|

|

|

| периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

|

| значение

|

|

|

|

|

|

|

п) среднемесячная выручка: отношение величины валовой выручки, полученной за определенный период как в денежной форме, так и в форме взаимозачетов, к количеству месяцев в периоде;

Среднемесячная выручка = [Валовая выручка]/[Период анализа]

Динамика изменения среднемесячной выручки (тыс. руб.)

| периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

|

| значение

| -

| 2566,33

| 7576,83

| 10014,67

| 9349,17

|

|

| периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

|

| значение

| 5818,83

| 8628,22

| 7826,42

| 1431,67

| 1673,17

| 1492,67

|