| Простые проценты используются при краткосрочном кредитовании, когда один раз в квартал или другой срок, определенный договором, производится начисление процентов и выплата их кредитору.

| Общий объем платежей заемщика с учетом основной суммы долга:

S = P(l + ni), где:

где S - сумма выплат по кредиту с учетом первоначального долга (наращенная сумма); Р - первоначальный долг; i - ставка процентов; п - продолжительность ссуды в годах либо отношение периода пользования ссудой в днях к применяемой базе (360 или 365 дням).

|

| Сложные проценты используются при долгосрочном кредитовании. Начисленные суммы не выплачиваются кредитору до окончания сделки, а увеличивают основную сумму долга. В отечественной практике метод начисления сложных процентов получил наибольшее распространение по депозитным счетам.

| Размер начисленных средств включается в задолженность и на них продолжает начисляться процент.

S = P(l + i)n

|

| | | |

Число дней ссуды может определяться точно или приближенно (продолжительность любого полного месяца - 30 д.) Временная база приравнивается либо к фактической продолжительности года (365 или 366 дней) или приближенно к 360 дням.

| Дифференцированный платёж - на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

Это удобно тем, у кого доход меняется в большую сторону, и через некоторое время можно досрочно погасить долг. Тогда переплата по кредиту будет меньше, чем при аннуитетном расчёте.

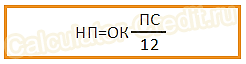

| Сумма основного долга - тело долга, делится равными частями на весь срок платежа, а проценты ежемесячно начисляются на остаток долга. В первый месяц суммы платежей наиболее велики, т.к. проценты по кредиту существенны. К концу срока выплаты минимальны.

|

| НП — начисленные проценты в периоде;

ОК — остаток кредита в месяце;

ПС — процентная ставка по кредиту.

|

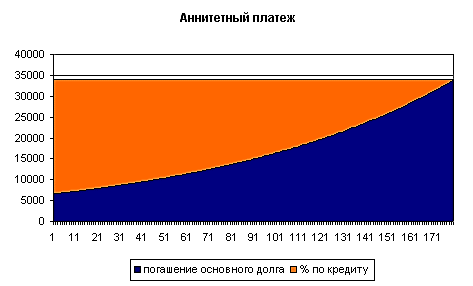

| Аннуитетный платеж - сумма ежемесячного взноса всегда неизменна, но структура этой суммы меняется из месяца в месяц. Данный вид платежа выгоден клиентам с фиксированным доходом: нет необходимости каждый месяц сверяться с графиком платежей, равные доли платежа позволяют исключить возможность остаться без средств к существованию после уплаты ежемесячного взноса.

| Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Так банк страхует риски недополучения прибыли при досрочном погашении кредита.

|

| АП — общий аннуитетный платёж в периоде;

СК — первоначальная сумма кредита; ПС — процентная ставка по кредиту; КП — количество месяцев (периодов).

|

| Буллитная схема - ее целесообразно выбирать в том случае, если заемщик уверен, что к моменту наступления выплаты основного долга в наличии будет вся сумма полностью (например, сейчас выставлен автомобиль на продажу и после его реализации появится возможность выплатить единовременно полную сумму долга). Плюс системы - на протяжении всего срока кредитования сумма ежемесячных платежей будет минимальна.

| При данной схеме заемщику нужно ежемесячно оплачивать только начисленные проценты. Погашение основного долга происходит единовременно в конце срока кредитования.

|

| | | |

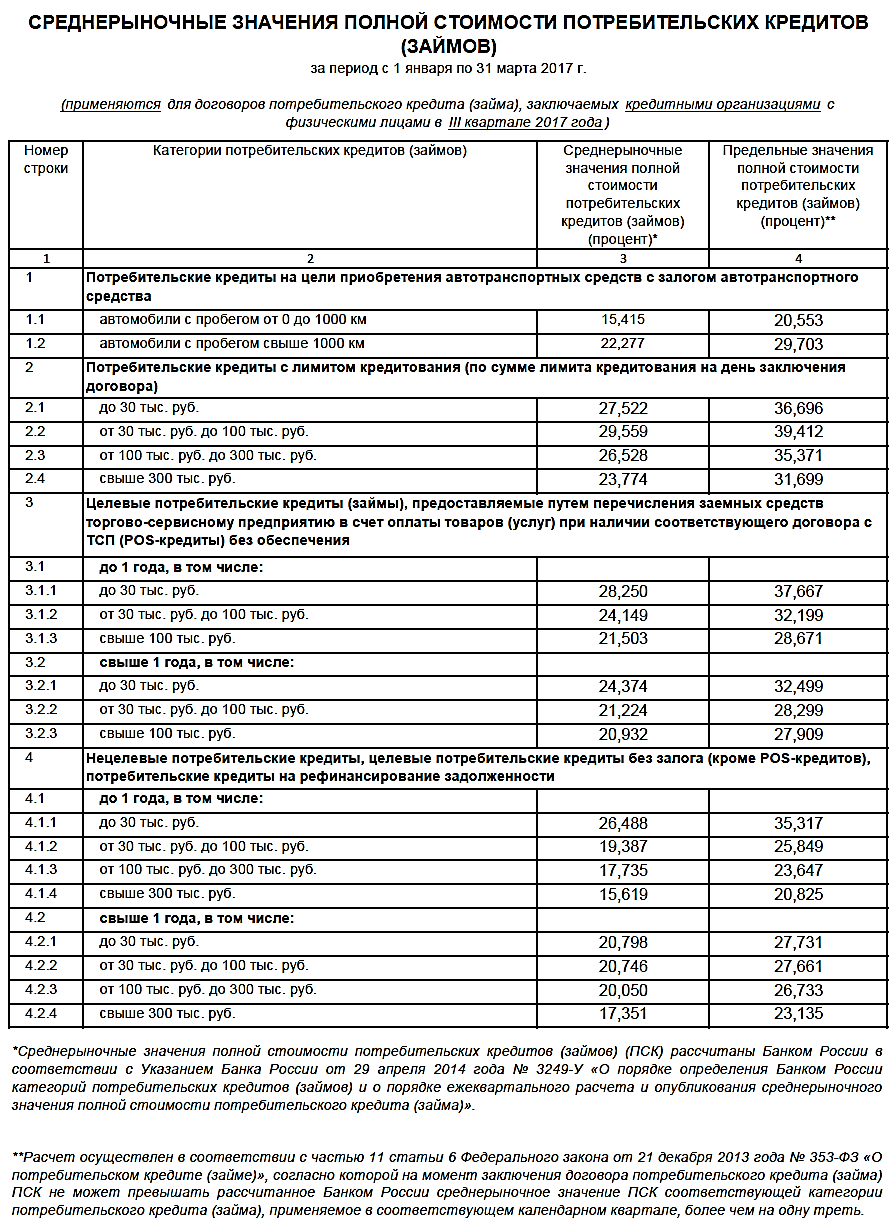

В соответствии с ФЗ от 21.12.2013г. №353-ФЗ «О потребительском кредите (займе)» Банк России в установленном им порядке ежеквартально рассчитывает и опубликовывает среднерыночное значение полной стоимости потребительского кредита (займа) по категориям потребительских кредитов (займов) на основе представленных ими данных о значениях полной стоимости потребительского кредита (займа) отдельно для:

- кредитных организаций,

- микрофинансовых организаций,

- кредитных потребительских кооперативов,

- сельскохозяйственных кредитных потребительских кооперативов,

- ломбардов.

Период, за который осуществлен расчет, указывается в заголовке каждого расчета.

На момент заключения договора потребительского кредита полная стоимость потребительского кредита не может превышать рассчитанное ЦБРФ среднерыночное значение полной стоимости потребительского кредита соответствующей категории потребительского кредита, применяемое в соответствующем календарном квартале, более чем на одну треть.

В расчет полной стоимости потребительского кредита включаются платежи заемщика:

1) по погашению основной суммы долга и процентов по договору кредита;

2) платежи заемщика в пользу кредитора, если выдача кредита поставлена в зависимость от совершения таких платежей;

4) плата за выпуск и обслуживание электронного средства платежа при заключении и исполнении кредитного договора;

5) платежи в пользу третьих лиц, если обязанность заемщика по уплате таких платежей следует из условий договора кредитного договора;

6) сумма страховой премии по договору страхования, если выгодоприобретателем по такому договору не является заемщик или лицо, признаваемое его близким родственником.

Проценты по кредиту уплачиваются:

1) юридическими лицами – в безналичной форме:

- заемщик оформляет и подает в банк платежное поручение на списание с его расчетного счета сумм в погашение суммы кредита и процентов,

- в случае несвоевременной уплаты долга списание с расчетного счета клиента может производиться на основании платежного требования банка в безакцептном порядке, что должно предусматриваться в кредитном договоре и договоре на расчетно-кассовое обслуживание,

2) физическими лицами – наличным и безналичным путем.

Проценты могут начисляться по формулам простых процентов, сложных процентов, с использованием фиксированной либо плавающей процентной ставки.